Бухгалтерский учет с нуля.

Взнос наличными.

Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет.

Организация имеет право вносить денежные средства только на свой расчетный счет.

Указанное правило ограничивает возможности обанкротившейся организации расплачиваться с кредиторами в обход установившейся очереди.

Формально организация должна согласовывать с банком момент сдачи наличных денег, хотя на практике банк без ограничений принимает наличные деньги.

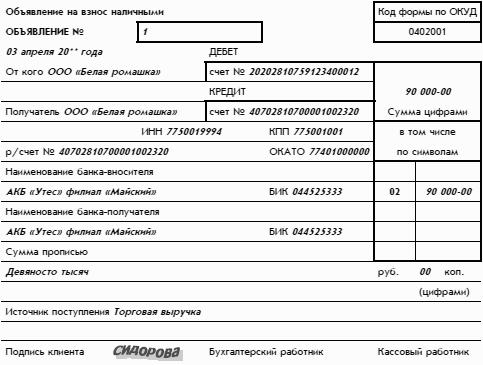

Прием наличных денег от организаций – владельцев расчетных счетов производится на основании документа – объявления на взнос наличными. Для заполнения формы этого документа используются простые бланки, а не бланки строгой отчетности.

Объявление на взнос наличными состоит из трех частей идентичного содержания: собственно объявление, ордер и квитанция. Приведем первую часть документа:

В приходных кассовых документах указываются символы – коды источников поступлений наличных денег. Так, символу 02 соответствует поступление торговой выручки от продажи потребительских товаров. Пояснения к другим кодам, используемым в объявлении на взнос наличными, будут даны ниже.

Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

Обратим внимание на кажущуюся странность заполненного документа. В объявлении на взнос наличными номер расчетного счета организации (20-значное число) указан в реквизите «Кредит», хотя в бухгалтерском учете организации хозяйственная операция взноса наличными на расчетный счет должна отразиться по дебету счета 51 «Расчетные счета».

Действительно, счет 51 является активным счетом. Внесение денег на расчетный счет означает увеличение актива организации и, следовательно, должно отражаться по дебету счета 51. Но представленный здесь документ составлен с точки зрения бухгалтерского учета не организации, а обслуживающего банка. А в бухгалтерском учете банка операция взноса денег на расчетный счет представляется в зеркальном отражении.

Деньги на расчетном счете организации учитываются как долг банка перед организацией, т. е. как его пассив. Для банка увеличение денег на расчетном счете организации означает увеличение долга банка перед организацией и соответственно отражается по кредиту соответствующего бухгалтерского счета банка.

Еще обратите внимание на простоту оформления взноса наличными. На бланке объявления взноса наличными не требуется ни подписей руководителя и главного бухгалтера, ни оттиска печати организации. Выглядит так, что практически любой человек может прийти в банк с деньгами, заполнить бланк объявления взноса наличными на месте и сдать деньги в банк.

Правда, этот человек должен иметь особое разрешение от службы охраны банка на право войти в банк. А бланк объявления взноса наличными должен быть заполнен с соблюдением всех установленных правил. Например, если человек укажет в бланке, что деньги на расчетный счет организации вносятся от другой организации, то деньги у него не примут.

А вот попытка снять наличные деньги с расчетного счета организации вполне может быть чьим-то злым умыслом. Поэтому получение наличных денег оформляется достаточно сложно, с серьезными препятствиями для злоумышленников.

Действительно, злоумышленник, задумавший получить деньги с расчетного счета организации, должен преодолеть множество препятствий. Во-первых, ему надо получить доступ к чековой книжке, которую организация получила в коммерческом банке. Во-вторых, потребуется подделать первую и вторую подписи на чеке из чековой книжки и поставить оттиск печати организации, подлинный или поддельный. В-третьих, от имени организации ему нужно согласовать момент получения денег и денежную сумму. И если это не будет плановая дата получения заработной платы организации, то вряд ли ему удастся договориться на большую сумму. В-четвертых, ему придется преодолеть ряд дополнительных препятствий, в частности, доказать службе охраны банка право входить в помещение банка. Другое дополнительное препятствие связано со следующим: коммерческий банк обычно просит руководство организаций заранее сообщать сведения о лицах, которым доверено получать в банке наличные деньги организации. Так что злоумышленник еще должен будет найти способ представиться в банке именно таким человеком.