Бухгалтерский учет с нуля.

Общая классификация расходов.

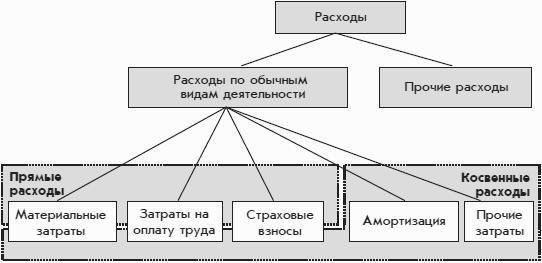

Классификация расходов по экономическим элементам частично согласуется с разделением расходов на прямые и косвенные расходы (рис. 3.1).

Рис. 3.1. Классификация расходов в бухгалтерском учете.

Обычно материальные затраты в большей степени относятся к прямым расходам. Но часть материальных затрат относится к косвенным расходам: общепроизводственным и общехозяйственным.

Затраты на оплату труда и страховые взносы распределяются между прямыми и косвенными расходами в зависимости от роли работников в экономических процессах организации. Затраты на оплату труда работников основного и вспомогательного производства и начисления на их зарплату относятся к прямым расходам; затраты на содержание прочих работников организации (в том числе на содержание бухгалтеров) – к косвенным расходам.

Амортизация и прочие затраты относятся к косвенным расходам.

Все элементы затрат, которые на схеме отнесены к косвенным расходам, при более детальной классификации могут быть распределены между такими видами косвенных расходов, как общехозяйственные и общепроизводственные расходы.

Кроме классификации затрат по экономическим элементам существует классификация по статьям затрат. Если элементы затрат показывают, что было израсходовано, то статьи затрат – на какие цели. Каждая отрасль имеет свои типовые статьи затрат. Хорошо организованный аналитический учет по статьям затрат позволяет проследить цепочку расходов и определить себестоимость видов продукции.

Еще в бухгалтерском учете используется классификация затрат по местам их возникновения: по цехам и другим структурным подразделениям организации.