Экономическая теория: учебник.

8.6.2. Функция издержек в коротком периоде.

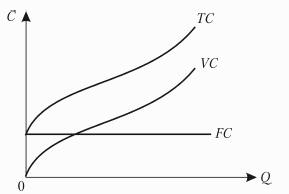

Поскольку в коротком периоде хотя бы один ресурс является фиксированным, а остальные – переменными, издержки можно разделить на.

– постоянные (FС), не меняющиеся при изменении объема производства. Предприятие может простаивать, так как его продукция не находит сбыта, шахта может не работать в связи с ликвидацией аварии, но и предприятие и шахта продолжают нести постоянные издержки: выплачивать проценты по кредитам, страховые взносы, арендную плату, налоги на собственность, заработную плату сторожам и т. д.

– переменные (VС), изменяющиеся вследствие изменения объема производства. Они включают расходы на приобретение сырья, материалов, комплектующих, выплату заработной платы производственным рабочим и т. д.

Итак, ТС = FС + VС. Графическое изображение этих видов затрат представлено на рис. 8.11.

Рис. 8.11. Виды затрат.

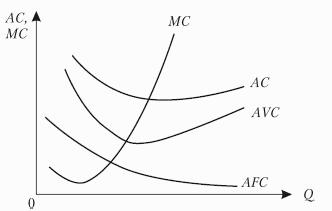

Мощным инструментом экономического анализа являются средние издержки, т. е. издержки на единицу продукции АС = FС/Q + VС/Q = АFС + АVС, где АС – средние общие издержки; АFС – средние постоянные издержки и АVС – средние переменные издержки. Средние общие издержки можно прямо сравнивать с ценой. В зависимости от того, выше или ниже цены оказываются средние общие издержки, выпуск продукции прибылен или убыточен для предприятия.

Предельные издержки (МС) – изменение общих издержек при увеличении объема выпуска на единицу.

Связь предельных и средних затрат – математическая зависимость. Если средние затраты снижаются, то предельные затраты всегда меньше средних. Когда средние затраты растут – предельные затраты всегда выше средних. Кривая предельных затрат пересекает средние общие и средние переменные затраты в точках их минимума (рис. 8.12).

Рис. 8.12. Кривые предельных и средних затрат.

Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимума, достигаемый, когда пропорция переменного и постоянного ресурса оптимальна с технической точки зрения.