Конспект лекций по курсу «Государственные и муниципальные финансы».

4.4. Классификация источников финансирования дефицитов бюджетов Российской Федерации.

Классификация источников финансирования дефицитов бюджетов РФ представляет собой группировку источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ, включая бюджеты государственных внебюджетных фондов. Выделяют внутренние и внешние источники финансирования дефицитов бюджетов.

Для классификации источников финансирования дефицитов бюджетов также используется 20-значный код (табл. 3).

Таблица 3.

Классификация источников финансирования дефицитов бюджетов РФ.

Как видно из табл. 3, структура кода классификации источников финансирования дефицитов бюджетов РФ представлена в виде трех составляющих частей:

1. Администратор.

2. Вид источников финансирования дефицитов бюджетов РФ.

3. Экономическая классификация источников финансирования дефицитов бюджетов РФ.

Код администратора включает три знака и заполняется в соответствии с перечнем главных распорядителей средств соответствующего бюджета. При этом должна быть обязательна обеспечена идентичность указанного признака по доходам бюджета и источникам финансирования дефицита бюджета.

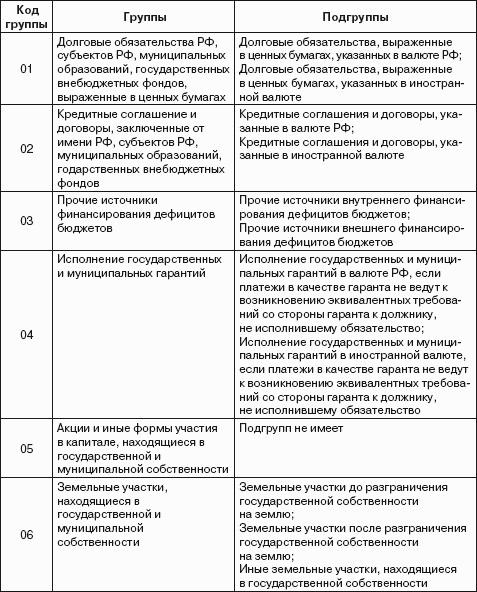

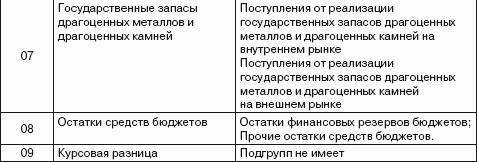

Код вида источников финансирования дефицитов бюджетов РФ включает 14 знаков и подразделяется на группу (2 знака), подгруппу (2 знака), статью (2 знака), подстатью (2 знака), элемент (2 знака) и программу (4 знака). В рамках данного кода предусмотрены следующие группы и подгруппы (табл. 4).

Таблица 4.

Группы и подгруппы источников финансирования дефицитов бюджетов РФ.

Статьи и подстатьи видов источников финансирования дефицитов бюджетов РФ представляют собой дальнейшую детализацию подгрупп.

Элемент источника финансирования дефицитов бюджетов РФ отражает принадлежность источника финансирования бюджета соответствующим бюджетам бюджетной системы РФ.

Выделяют следующие коды элементов источника финансирования дефицитов бюджетов:

01 – федеральные бюджет;

02 – бюджет субъекта РФ;

03 – местный бюджет;

06 – Пенсионный фонд РФ;

07 – Фонд социального страхования РФ;

08 – Федеральный фонд обязательного медицинского страхования;

09 – территориальные фонды обязательного медицинского страхования.

В рамках классификации программ (подпрограмм) источников финансирования дефицитов бюджетов законодательным актом РФ, законодательными актами субъектов РФ или решением муниципальных образований производится дальнейшая детализация подстатей источников финансирования дефицитов бюджетов с учетом специфики исполнения ответствующих бюджетов.

Экономическая классификация источников финансирования дефицитов бюджетов РФ представляет собой классификацию источников финансирования дефицитов, которая определяется трехзначным кодом классификации операций сектора государственного управления.

Общая характеристика источников финансирования дефицитов бюджетов РФ конкретизируется в классификации источников внутреннего и внешнего финансирования дефицитов бюджетов.