Конспект лекций по курсу «Государственные и муниципальные финансы».

7.2. Основные направления расходования средств федерального бюджета РФ.

Важной группировкой расходов бюджетов является функциональная классификация, которая отражает направления расходования бюджетных средств на выполнение государством своих основных функций.

До 2005 г. в соответствии с функциональной классификацией, все расходы федерального бюджета РФ включали расходы на:

1) государственное управление и местное самоуправление;

2) судебную власть;

3) международную деятельность;

4) национальную оборону;

5) правоохранительную деятельность и обеспечение безопасности государства;

6) фундаментальные исследования и содействие научно-техническому прогрессу;

7) промышленность, энергетику и строительство;

8) сельское хозяйство и рыболовство;

9) охрану окружающей природной среды и природных ресурсов, гидрометеорологию, картографию и геодезию;

10) транспорт, дорожное хозяйство, связь, информатику;

11) развитие рыночной инфраструктуры;

12) предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий;

13) образование;

14) культуру, искусство и кинематографию;

15) средства массовой информации;

16) здравоохранение и физическую культуру;

17) социальную политику;

18) обслуживание государственного и муниципального долга;

19) пополнение государственных запасов и резервов;

20) финансовую помощь бюджетам других уровней;

21) утилизацию и ликвидацию вооружения, включая выполнение международных договоров;

22) мобилизационную подготовку экономики;

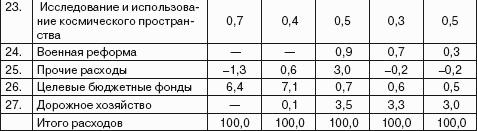

23) исследование и использование космического пространства;

24) военную реформу;

25) дорожное хозяйство;

26) прочие расходы;

27) целевые бюджетные фонды.

О соотношении различных видов расходов по направлениям функциональной классификации свидетельствуют данные табл. 2.

Начиная с 2005 г. функциональная классификация претерпела существенные изменения. Вместо двадцати семи разделов, сегодня функциональная классификация включает только 11. Это следующие разделы:

1. Общегосударственные вопросы.

2. Национальная оборона.

3. Национальная безопасность и правоохранительная деятельность.

4. Национальная экономика.

5. Жилищно-коммунальное хозяйство.

6. Охрана окружающей среды.

7. Образование.

8. Культура, кинематография и средства массовой информации.

9. Здравоохранение и спорт.

10. Социальная политика.

11. Межбюджетные трансферты.

Таблица 2.

Структура расходов федерального бюджета в 1998–2004 гг., %

По разделу «Общегосударственные вопросы» отражаются расходы на функционирование главы государства – Президента РФ, высшего должностного лица субъекта РФ и органа местного самоуправления, законодательных (представительных) органов государственной власти и местного самоуправления, Правительства РФ, высших органов исполнительной власти субъектов РФ, местных администраций, судебной системы, финансовых, налоговых и таможенных органов и органов надзора в этих сферах, проведение выборов и референдумов, международные отношения и международное сотрудничество, международную экономическую и гуманитарную помощь, содержание и пополнение государственного материального резерва, фундаментальные исследования, обслуживание государственного и муниципального долга, резервные фонды, прикладные научные исследования в области общегосударственных вопросов и другие общегосударственные расходы.

По разделу «Национальная оборона» отражаются расходы на содержание и обеспечение деятельности Вооруженных сил РФ в сфере наземной, морской, военно-воздушной, противоракетной и космической обороны. Сюда входят также расходы на мобилизационную и вневойсковую подготовку, мобилизационную подготовку экономики, подготовку и участие РФ в обеспечении коллективной безопасности и миротворческой деятельности, реализацию связанных с обеспечением национальной обороны мероприятий ядерно-оружейного комплекса, прикладные научные исследования, а также другие вопросы в данной области.

Раздел «Национальная безопасность и правоохранительная деятельность» включает расходы на содержание и обеспечение деятельности органов внутренних дел, прокуратуры, юстиции, безопасности, пограничной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, а также внутренних войск, системы исполнения наказаний. В данном разделе также отражаются расходы по предупреждению и ликвидации чрезвычайных ситуаций и стихийных бедствий, гражданской обороне, проведению миграционной политики, прикладных научных исследований в области национальной безопасности и правоохранительной деятельности.

По разделу «Национальная экономика» отражаются расходы на содержание и обеспечение деятельности министерств, служб, агентств, осуществляющих руководство и управление в сфере национальной экономики, в том числе: промышленности и энергетики, соблюдения законодательства о конкуренции на товарных рынках и на рынке финансовых услуг, технического регулирования и метрологии, регулирования естественных монополий, регулирования в сфере природопользования, охраны окружающей среды и обеспечения экологической безопасности, экологического, технологического и атомного надзора.

В этом разделе отражаются расходы на разработку строительных стандартов и контроль за их соблюдением, а также расходы, связанные с техническим регулированием и метрологией. Здесь учитываются также расходы на содержание и обеспечение деятельности Федеральной службы по труду и занятости, реализацию государственной политики в области занятости населения. Учитываются также расходы на поддержку отдельных отраслей – топливно-энергетического комплекса, сельского хозяйства, лесного хозяйства, водных ресурсов, транспорта, связи и информатики (субсидирование процентных ставок, поддержка отраслей и др.).

Раздел «Жилищно-коммунальное хозяйство» включает расходы на содержание и обеспечение деятельности учреждений, осуществляющих руководство и управление в области жилищно-коммунального хозяйства и градостроительной деятельности, а также расходы на управление услугами в указанной сфере, прикладные научные исследования. Здесь отражаются расходы на строительство и реконструкцию жилых домов, предоставление субсидий гражданам на приобретение жилья и субсидий для содействия расширению, улучшению состояния или содержанию жилого фонда. В данном разделе отражаются также расходы, связанные с вопросами коммунального развития и предоставлением коммунальных услуг: таких как поддержание и восстановление надлежащего технического и санитарно-гигиенического состояния зданий, сооружений, оборудования, коммуникаций (развитие, реконструкция и замена инженерных сетей) и объектов жилищно-коммунального назначения (уличное освещение, объекты санитарной уборки, зеленые насаждения и т. п.).

По разделу «Охрана окружающей среды» отражаются расходы на очистку сточных вод, сбор и удаление отходов, охрану растительных и животных видов и среды их обитания, очистку атмосферного воздуха.

Раздел «Образование» отражает направление расходов на целенаправленный процесс воспитания и обучения. Здесь отражаются: расходы на дошкольное образование детей раннего возраста и содержание дошкольных образовательных учреждений; расходы на начальное общее, основное общее, среднее (полное) общее образование; расходы на начальную профессиональную подготовку в средних специальных учебных заведениях, специальных профессионально-технических училищах, межшкольных учебных комбинатах, учебно-производственных мастерских; расходы на образование в образовательных учреждениях среднего профессионального образования; расходы на высшее профессиональное образование; расходы на профессиональную переподготовку и повышение квалификации, а также на молодежную политику и организацию оздоровительной кампании для детей.

По разделу «Культура, кинематография, средства массовой информации» отражаются расходы на предоставление услуг в этой сфере, содержание учреждений культуры, управление объектами, предназначенными для культурных целей, организацию, проведение или поддержку культурных мероприятий, государственную поддержку и субсидирование производства кинофильмов, радио– и телевизионного вещания, издательского дела, а также предоставление грантов, субсидий для поддержки отдельных артистов, писателей, художников, композиторов или организаций, занимающихся культурной деятельностью.

По данному разделу осуществляется выделение и финансирование особо значимых для государства культурных объектов, таких как, например, Российская государственная библиотека; Государственный Эрмитаж; Государственный русский музей; Государственный музей изобразительных искусств имени А.С. Пушкина; Политехнический музей; Новгородский государственный объединенный музей-заповедник; Государственный академический Большой театр России; Государственный академический Мариинский театр; Государственный фонд кинофильмов РФ; Государственный Кремлевский Дворец и др.

Расходы на «здравоохранение и спорт» предусматривают расходы государства на содержание и обеспечение деятельности учреждений, осуществляющих руководство и управление в сфере здравоохранения, текущее содержание учреждений здравоохранения, включая предоставление ими медицинских услуг, расходы на предоставление услуг отдельным лицам, централизованные закупки медикаментов и медицинского оборудования, реализацию мероприятий, связанных с организацией лечения граждан РФ за рубежом, текущее содержание учреждений, обеспечивающих государственный санитарно-эпидемиологический надзор, мероприятия в области санитарно-эпидемиологического надзора, а также расходы бюджетов субъектов РФ по обязательному медицинскому страхованию неработающего населения.

По данному разделу отражаются также расходы на содержание и обеспечение деятельности учреждений, осуществляющих руководство и управление в области спорта, предоставление услуг по организации занятий спортом и физической культурой, управление сооружениями, предназначенными для активных занятий спортом или спортивных мероприятий, участие в российских и международных спортивных мероприятиях, а также расходы на предоставление субсидий для поддержки команд или отдельных участников соревнований.

По разделу «Социальная политика» отражаются расходы на пенсионное обеспечение, связанное с выплатой пенсий по старости, пенсий военнослужащим, государственным и муниципальным служащим, судьям, пожизненным содержанием судей, включая надбавку в размере 50 % ежемесячного пожизненного содержания. По данному разделу отражаются также расходы, связанные с организацией социального обслуживания населения, функционированием учреждений и организаций социального обслуживания (дома-интернаты для инвалидов, медико-санитарные экспертные комиссии и др.), предоставлением мер социальной поддержки в виде пособий в денежной форме и в форме льгот иждивенцам в случае потери кормильца, а также меры социальной поддержки, связанные с обеспечением инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий.

В данном разделе отражаются также расходы, связанные с социальным страхованием населения, включая все виды пособий и страховых выплат, осуществляемых Федеральным фондом социального страхования, предоставлением социальной защиты в виде: пособий в денежной форме лицам, которые способны работать, готовы к работе, но не могут найти подходящую работу; пособия на ребенка гражданам, имеющим детей; пособия гражданам при возникновении поствакцинальных осложнений; компенсации по автострахованию для инвалидов и другие. Здесь учитываются также расходы на борьбу с беспризорностью, опеку и попечительство.

По разделу «межбюджетные трансферты» отражаются расходы на выплату трансфертов, иных форм финансовой помощи, дотаций, субвенций и субсидий органам государственного управления различного уровня. По этому разделу отражаются расходы, связанные с формированием в составе федерального бюджета Федерального фонда финансовой поддержки субъектов РФ, Фонда компенсаций, Фонда софинансирования социальных расходов, Фонда регионального развития, а также иных форм поддержки бюджетов других уровней, включая целевые, носящие текущий характер. Здесь также отражаются расходы, осуществляемые за счет средств федерального бюджета путем передачи средств Фонду социального страхования РФ и Пенсионному фонду РФ для выплаты пособий и денежных выплат, а также Федеральному фонду обязательного медицинского страхования на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами и на обязательное медицинское страхование неработающего населения, включая детей.

Федеральные бюджеты на 2005 и 2006 гг. составлены уже в соответствии с новыми разделами функциональной классификации расходов бюджетов (табл. 3).

Анализ соотношения разделов функциональной классификации имеет большое значение для определения намерений и предпочтений правительства на очередной финансовый год. Так, из табл. 2 видно, что основная часть расходов федерального бюджета направляется сегодня на финансирование общегосударственных вопросов, национальной обороны и правоохранительной деятельности. В сумме эти расходы на 2006 г. составят 43,5 % расходов федерального бюджета РФ.

Таблица 3.

Распределение расходов федерального бюджета по разделам функциональной классификации расходов бюджета РФ на 2005–2006 гг., %[20]

Самая большая статья расходов федерального бюджета – межбюджетные трансферты. В 2006 г. они составят в абсолютном выражении почти 1500 млрд руб. Во многом это связано с тем, что в настоящее время большая часть доходов сосредоточена в федеральном бюджете, которые потом перераспределяются между уровнями бюджетной системы.

Расходы на оборону – это вторая по величине статья расходов федерального бюджета. В 2006 г. эти расходы составят почти 670 млрд руб. Конечно, это намного меньше, чем наше государство тратило на военные нужды в условиях СССР. В ту пору расходы на вооружение составляли от 25 до 30 % ВВП. Однако если сравнивать эту статью с другими – поддержка отдельных отраслей хозяйства, включая социальные отрасли, то она существенно превосходит их.

Третье место занимают расходы на общегосударственные вопросы – около 650 млрд рублей в 2006 г. Значительное количество расходов по этому разделу во многом объясняется тем, что в новой бюджетной классификации в состав расходов на общегосударственные нужды входят расходы на обслуживание государственного долга – примерно 1/3 от общих расходов по этому разделу.

Хочется отметить, что расходы на обслуживание государственного долга на протяжении последних лет занимали значительное место в структуре расходов федерального бюджета (табл. 2). Так, расходы на обслуживание государственного долга в 2001 г. составляли 20,1 % расходов федерального бюджета РФ. В 2002 г. они составляли 14,6 %. В 2005 г. доля расходов федерального бюджета составляла 8,3 %. Хотя доля расходов на обслуживание государственного долга снижается, однако ее доля в расходах федерального бюджета все еще остается значительной, особенно если сравнить уровень этих расходов с расходами на образование, здравоохранение, науку.

Стабильными, но относительно невысокими являются расходы государства по поддержанию отдельных отраслей народного хозяйства – промышленности, строительства, сельского хозяйства, транспорта и др. В 2006 г. эти расходы составят всего 340 млрд руб.

Расходы на образование также невелики. На протяжении последних лет они составляют не более 4–5 % расходов федерального бюджета. Расходы на здравоохранение существенно ниже – не более 2–3 %.

Невелика также доля расходов на фундаментальные исследования – всего 1,5 % расходов федерального бюджета. Это очень маленькая цифра, причем она постоянно падает. Так, если в 1991 г. расходы государства на фундаментальные исследования составляли 1,03 % ВВП, что составляло 3,87 % расходов федерального бюджета, то в 1993 г. уже – 0,69 % ВВП. В 2001 г. доля расходов на науку в ВВП составляла всего 0,2 %, что во много раз ниже критического уровня, оцениваемого в 3 % ВВП. Считается, что при уровне расходов государства на науку в размере менее 3 % ВВП, происходит разрушение научно-технического потенциала. Такие расходы на науку фактически не позволяют осуществлять глубокие фундаментальные исследования, которые бы смогли в самое ближайшее время вывести страну на передовые рубежи научно-технического прогресса.

Правда, следует отметить, что в 2002 г. существенно возросли расходы по статье «Социальная политика». Если в 2001 г. расходы по этой статье составляли всего 9 % расходов федерального бюджета, то в 2002 г. – 22 % (см. табл. 1). В настоящее время доля расходов на социальную политику составляет около 5 %. Достаточно высокая доля расходов на социальную политику связана с тем, что по этому разделу учитываются расходы государственных социальных внебюджетных фондов – Пенсионного фонда РФ, Фонда социального страхования и т. п.

Определение приоритетных направлений расходования бюджетных средств – это очень важная и ответственная деятельность государства. К сожалению, в России до сих пор сохраняются целый ряд негативных моментов в области расходования бюджетных средств. Это низкая эффективность использования бюджетных средств; широко распространенная практика нецелевого расходования средств бюджета; недостаточное количество средств, выделяемых на решение социальных вопросов; низкая доля государственных инвестиций в народное хозяйство, что уменьшает возможности быстрой стабилизации финансового положения в стране.

Основными задачами в области совершенствования процесса расходования бюджетных средств в России являются:

1) обеспечение приоритетного финансирования социальных расходов;

2) расширение государственного финансирования инвестиций в приоритетных областях экономики;

3) сокращение расходов по отдельным целевым статьям расходов и целевым программам;

4) уменьшение дотаций по покрытие убытков отдельных отраслей;

5) концентрация расходов бюджета на наиболее эффективных затратах;

6) сокращение расходов на содержание государственного аппарата и обслуживание государственного долга;

7) повышение эффективности использования бюджетных средств на национальную оборону на основе постепенного проведения военной реформы;

8) усиление контроля за использованием бюджетных средств.