Бухгалтерский учет с нуля.

Сравнение повременных способов амортизации.

Сравним повременные способы начисления амортизации на примере объекта основных средств с первоначальной стоимостью 100 000 руб. и сроком службы пять лет. Переоценки объекта не проводятся.

При использовании линейного способа начисления амортизации годовая норма амортизации составит 1/5 от начальной стоимости, т. е. 20 %. Ежегодное начисление амортизации на протяжении каждого года из пяти лет составит 20 000 руб.

До начала использования способа уменьшаемого остатка следует выбрать коэффициент ускорения. С точки зрения минимизации платежей по налогу на имущество наиболее выгоден максимальный коэффициент– 3.

При указанном значении коэффициента ускорения ежегодная норма амортизации 20 % увеличивается трехкратно и составляет 60 %. Но в отличие от линейного способа годовая сумма амортизации рассчитывается не от первоначальной, а от остаточной стоимости основного средства на начало года.

В первый год начисления амортизации остаточная стоимость на начало года совпадает с первоначальной стоимостью, поэтому годовая сумма амортизации составит 60 000 руб. (60 % от 100 000 руб.).

Далее остаточная стоимость составит:

– на начало второго года – 40000 руб. (100000 руб. – 60000 руб.), а годовая сумма амортизации – 24 000 руб. (60 % от 40 000 руб.);

– на начало третьего года – 16 000 руб. (40 000 руб. – 24 000 руб.), а годовая сумма амортизации – 9600 руб. (60 % от 16 000 руб.);

– на начало четвертого года – 6400 руб. (16 000 руб. – 9600 руб.), а годовая сумма амортизации – 3840 руб. (60 % от 6400 руб.);

– на начало пятого года – 2560 руб. (6400 руб. – 3840 руб.), а годовая сумма амортизации – 1536 руб. (60 % от 2560 руб.);

– на конец пятого года – 1024 руб. (2560 руб. – 1536 руб.). То есть по истечении назначенного срока полезного использования основного средства его стоимость не будет полностью погашена, а согласно правилам начисление амортизации должно быть продолжено.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – количество лет, остающихся до конца срока службы.

Если установленный срок полезного использования объекта – пять лет, то сумма чисел лет срока его службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта должна быть начислена амортизация в размере 5/15 начальной стоимости, что составит 33 330 руб.; во второй год – 4/15 начальной стоимости, что составит 26 670 руб.; в третий год – 3/15, что составит 20 000 руб.; в четвертый год – 2/15, что составит 13 330 руб.; в пятый (последний) год – 1/15, что составит 6670 руб.

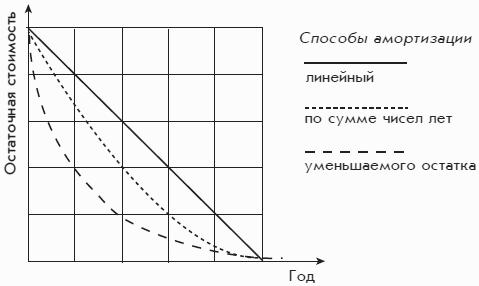

На рис. 3.3 показано изменение остаточной стоимости объекта основных средств исходя из данных приведенного выше примера (со сроком полезного использования пять лет) при различных повременных способах амортизации:

При использовании способа уменьшаемого остатка и способа списания по сумме чисел лет срока полезного использования с течением времени сумма амортизационных отчислений уменьшается. Это соответствует экономическому смыслу использования основного средства, поскольку обычно со временем оно устаревает и его полезность уменьшается.

Рис. 3.3. Сравнение повременных способов амортизации.

Расчеты подтверждают, что для минимизации платежей по налогу на имущество способ уменьшаемого остатка является самым выгодным при любых сроках полезного использования объекта. По сравнению с линейным способом общая сумма начисленного налога будет меньше в 1,5 раза при длительных сроках использования объекта и почти в 3 раза при сроках менее пяти лет. Экономия на налоге на имущество достигается за счет максимального снижения остаточной стоимости основных средств в пределах возможностей, предоставляемых законодательством. Выбор параметров амортизации основных средств должен быть тщательно согласован со стратегическими планами организации. Следует учитывать, что однажды установленные в бухгалтерском учете параметры амортизации основного средства не подлежат изменению.