Бухгалтерский учет с нуля.

Учет налога на добавленную стоимость.

Немало трудностей возникает у бухгалтеров при учете налога на добавленную стоимость (НДС), который входит в стоимость приобретаемых и продаваемых товаров и услуг.

При получении товара или услуги сумма НДС отделяется от общей суммы и учитывается отдельно. То есть материальные и нематериальные ценности, которые находятся в собственности организации, числятся в бухгалтерском учете без НДС. Соответственно все перемещения материальных ценностей внутри организации отражаются без НДС.

Но при продаже товара или при предоставлении услуги покупателю организация должна включить сумму НДС в стоимость товара или услуги.

Таким образом, перемещение ценности внутри организации отражается одной проводкой. А перемещение ценностей или обмен услугами между организацией и внешним миром отражается двумя проводками, одна из которых показывает сумму НДС, включенную в общую стоимость ценности или услуги. (Естественно, если товар или услуга не облагается НДС, то можно обойтись одной проводкой.).

ПРИМЕР.

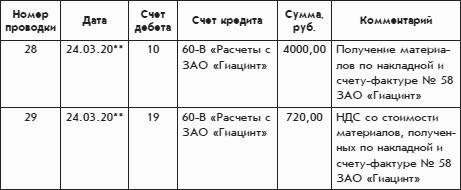

Организация «Белая ромашка» получило от своего поставщика -

ЗАО «Гиацинт» материалы на сумму 4720 руб., в которую входит.

НДС – 720 руб. Это хозяйственное событие отражается следующими двумя проводками.

Получение материалов:

В проводках использован счет 19 «Налог на добавленную стоимость по приобретенным ценностям». В соответствии с названием этого счета на нем собираются суммы НДС, которые вошли в состав стоимости сырья, материалов и товаров, приобретенных организацией.

После выполнения некоторых условий бухгалтер может перенести сумму НДС со стоимости приобретенного товара со счета 19 на субсчет 68-2 «Расчеты по налогу на добавленную стоимость» счета 68 «Расчеты по налогам и сборам». Этот перенос будет означать, что при расчете суммы НДС, причитающейся к уплате в бюджет, она будет вычтена.

На бухгалтерском языке запись денежной суммы в дебет субсчета 68-2 называется принятие НДС в зачет.

Если условия переноса выполнены, бухгалтер может записать проводку:

Принятие НДС в зачет.

Эта проводка означает, что сумма НДС, подлежащая к уплате в бюджет государства, должна быть уменьшена на 720 руб.

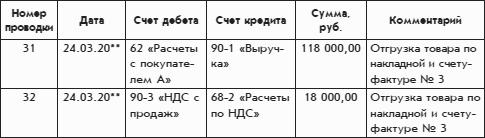

Теперь рассмотрим противоположную ситуацию: организация отгружает покупателю готовую продукцию на сумму 118 000 руб., причем в состав этой суммы входит НДС – 18 000 руб.

Данное хозяйственное событие должно быть отражено следующими двумя проводками:

Отгрузка готовой продукции.

Эта проводка увеличивает сумму НДС, подлежащую уплате в бюджет государства, на 18 000 руб. Эта же сумма отражена по дебету субсчета 90-3 «Налог на добавленную стоимость» счета 90 «Продажи». На этом субсчете накапливается сумма НДС, которая параллельно попадает в итоговую сумму субсчета 90-1 «Выручка».

Для определения суммы НДС, подлежащей уплате в бюджет, не требуется делать особого расчета. Чтобы определить, какую сумму НДС должна уплатить организация по итогам месяца или квартала, достаточно определить сумму кредитового сальдо по счету 68-2 «Расчеты с бюджетом по НДС». А если сальдо по субсчету 68-2 получится дебетовым, это будет означать, что платить налог за этот период не надо.