Бухгалтерский учет с нуля.

Текущая бухгалтерская работа.

Чтобы не запутаться в потоке информации, бухгалтеры должны работать по системе.

Эти системы могут быть разными. В рассматриваемой бухгалтерской системе важнейшим элементом является бухгалтерская книга – журнал проводок, в которую записываются бухгалтерские проводки (примеры записи проводок приведены выше).

Но как в нашей системе бухгалтер может определить, какая денежная сумма у него числится на том или ином бухгалтерском счете?

Для этого заводится вторая бухгалтерская книга – Главная книга – именно из нее бухгалтер получает итоговые суммы по бухгалтерским счетам.

Каждая страница Главной книги отведена под один конечный счет или субсчет. Каждая страница содержит таблицу со следующими графами: номер проводки; дата проводки; дебет; кредит; сальдо.

Сальдо в переводе с итальянского означает расчет, остаток. Синоним слова сальдо – русское слово остаток.

Заголовком таблицы являются код счета или субсчета и его название.

После того как бухгалтер записал проводку в журнал проводок, он открывает Главную книгу на странице, соответствующей счету дебета проводки, и вносит в таблицу запись, соответствующую этой проводке.

В графе «Номер проводки» указывается порядковый номер проводки из журнала проводок, в графе «Дата проводки» – дата проводки, в графе «Дебет» – сумма проводки, в графе «Кредит» ничего не указывается.

Затем рассчитывается сальдо, т. е. денежная сумма, которая будет числиться по этому счету после этой записи.

Сальдо определяется как разница между суммой графы «Дебет» и суммой графы «Кредит» по всем записям выбранного счета или субсчета. Если сумма по графе «Дебет» получилась больше, чем по графе «Кредит», то сальдо будет дебетовым, если же наоборот – кредитовым.

Арифметически гораздо проще рассчитать сальдо текущей записи, если взять сальдо предыдущей записи и добавить или вычесть сумму текущей записи.

Затем бухгалтер открывает Главную книгу на странице, соответствующей счету кредита проводки, и выполняет аналогичные действия за следующим исключением: денежная сумма проводки вносится не в графу «Дебет», а в графу «Кредит».

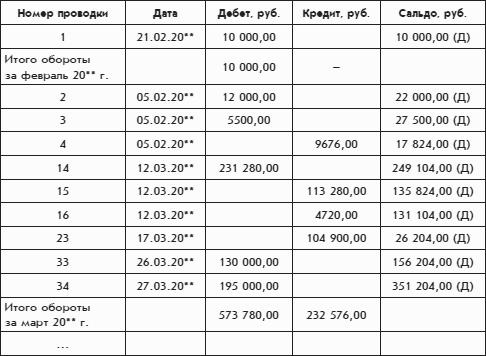

Страница Главной книги для счета 51 «Расчетные счета» организации «Белая ромашка» может выглядеть, например, следующим образом:

Счет 51 «Расчетные счета».

Каждая запись на этой странице соответствует одной проводке. В частности, здесь есть записи, которые соответствуют записям примеров, приведенных ранее.

Кроме записей, соответствующих проводкам, лист Главной книги содержит записи, означающие подведение промежуточных итогов. Такая строка обозначается «Итого обороты за …». В конце каждого месяца бухгалтер рассчитывает итоговую сумму по колонке «Дебет» и итоговую сумму по колонке «Кредит» и полученные результаты вносит в Главную книгу в виде итоговой записи.

Но вернемся к записи, которая соответствует одной проводке. В графе «Сальдо» буква Д в круглых скобках означает, что сальдо дебетовое. Если бы сальдо получилось кредитовым, то в круглые скобки была бы заключена буква К.

По счету 51 сальдо должно получаться дебетовым всегда.

Вообще у активных счетов сальдо должно получаться дебетовым, а у пассивных – кредитовым. Это следует из самих определений понятий «дебет» и «кредит», которые давались через понятия «актив» и «пассив».

У пары понятий «дебет» и «кредит» вообще много общего с парой понятий «актив» и «пассив». Причем эта общность тоже получается парная: понятие «дебет» ближе к понятию «актив», понятие «кредит» ближе к понятию «пассив».

А у активно-пассивных счетов сальдо может быть как дебетовым, так и кредитовым. Дебетовое сальдо по активно-пассивному счету означает, что по этому счету фиксируется долг организации и соответственно числящаяся по активно-пассивному счету сумма является активом. Кредитовое сальдо по активно-пассивному счету означает задолженность организации и соответственно числящаяся на активно– пассивном счете сумма является пассивом.

Поскольку сумма каждой проводки регистрируется по дебету одного счета и кредиту другого счета, то получаем следующее правило:

Сумма дебетовых сальдо всех счетов Главной книги равна сумме кредитовых сальдо всех счетов Главной книги.

Именно по этому правилу на протяжении многих веков бухгалтеры проверяли правильность заполнения Главной книги.

Заметим, что похожее упоминалось в отношении активов и пассивов.

Работа бухгалтера по системе с двумя бухгалтерскими книгами – с журналом проводок и Главной книгой – организуется следующим образом. В течение каждого рабочего дня бухгалтер собирает документы, подтверждающие произошедшие события хозяйственной жизни организации, и записывает по ним проводки в журнал проводок. (Некоторые из этих документов бухгалтер оформляет сам.).

После записи каждой проводки в журнал проводок бухгалтер делает две соответствующие записи в Главную книгу.