Бухгалтерский учет с нуля.

Отчет о прибылях и убытках.

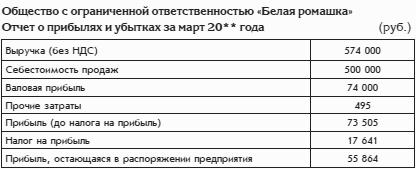

Этот бухгалтерский отчет показывает компоненты, из которых сложилась сумма прибылей и убытков в правой части баланса. Отчет составляется по информации за определенный период. Отчет о прибылях и убытках организации «Белая ромашка» за месяц можно представить в виде следующей таблицы:

Информация для заполнения отчета о прибылях и убытках взята из оборотной ведомости организации «Белая ромашка», которая содержит субсчета.

Сумма в строке «Выручка» – это кредитовое сальдо по субсчету 90-1 «Выручка» минус дебетовое сальдо по субсчету 90-3 «Налог на добавленную стоимость».

Сумма в строке «Себестоимость продаж» – это дебетовое сальдо по субсчету 90-2 «Себестоимость продаж».

Сумма в строке «Валовая прибыль» – это разность между суммами первых двух строк. Она совпадает с дебетовым сальдо по субсчету 90-9 «Прибыль (убыток) от продаж».

Сумма в строке «Прочие затраты» – это дебетовое сальдо по субсчету 91-2 «Прочие расходы».

Сумма в строке «Прибыль» (до налога на прибыль) – это разница сумм предыдущих двух строк.

Сумма в строке «Налог на прибыль» – это кредитовый оборот субсчета 68-1 «Расчеты по налогу на прибыль» (точнее, оборот с дебета счета 99 «Прибыли и убытки» в кредит субсчета 68-1 «Расчеты по налогу на прибыль»).

Сумма в строке «Прибыль остающаяся в распоряжении предприятия» – это разница предыдущих двух строк и одновременно кредитовое сальдо по счету 99.

Чтобы конечная сумма отчета о прибылях и убытках совпадала с суммой прибыли в балансе, необходимо, чтобы отчет о прибылях и убытках был составлен за период с начала года. Это связано с тем, что прибыль, попадающая в баланс, накапливается за период с начала финансового года.

Например, для даты баланса 31 марта период соответствующего отчета о прибылях и убытках должен быть с 1 января по 31 марта, т. е. I квартал.

Если в качестве начала периода отчета принимается начало года, то расчет с таким периодом называется расчетом нарастающим итогом.

В случае с организацией «Белая ромашка», отчет о прибылях и убытках которой был составлен только за март, указанные даты совпали лишь потому, что организация начала работать только в марте. Следовательно, отчет о прибылях и убытках за I квартал имел бы такой же вид, как и отчет о прибылях и убытках за март.