Бухгалтерский учет с нуля.

Этапы бухгалтерского учета.

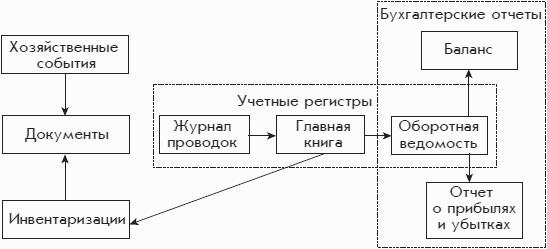

Последовательность работы бухгалтерии организации в течение отчетного периода, описанная выше, представлена в виде схемы (рис. 1.11).

Бухгалтерия в течение отчетного периода собирает, изготавливает и регистрирует документы, подтверждающие произошедшие события хозяйственной жизни организации. Кроме того, некоторые из собранных документов отражают результаты инвентаризаций, которые должны проводиться с целью выявления и устранения отклонений между данными бухгалтерского учета, представленными в Главной книге и других учетных регистрах, и фактическим состоянием хозяйства организации.

Рис. 1.11. Последовательность работы бухгалтерии.

По каждому документу в бухгалтерии делаются записи в журнале проводок и в Главной книге.

В конце каждого квартала по данным из Главной книги составляются дополнительные проводки, связанные с закрытием квартала, и затем составляется оборотная ведомость. После этого составляются бухгалтерские отчеты, в частности, бухгалтерский баланс и отчет о прибылях и убытках.

В приведенной схеме появилось новое понятие – «учетные регистры». К ним отнесены журнал проводок и Главная книга.

Вообще учетные регистры – это средства регистрации и группировки информации о событиях хозяйственной жизни организации. Учетные регистры могут иметь вид бухгалтерских книг или картонных карточек.

Оборотная ведомость занимает промежуточное положение между учетными регистрами и отчетами: она может относиться и к учетным регистрам, и к отчетам.

Совокупность учетных регистров с установленными порядком и способом записи в них называется формой бухгалтерского учета.

Упрощенно процедуру бухгалтерского учета можно представить следующей формулой:

документы – учетные регистры – бухгалтерские отчеты.