Гид по финансовой грамотности.

7.2.1.1. Ипотечные кредиты.

Развитие ипотечного кредитование уступает по темпам развития более доступным кредитам, таким как автокредиты, «магазинные» кредиты и кредитные карты. А после ипотечного кризиса, разразившегося в США, ипотечное кредитование во многих странах, в том числе в России, практически остановилось.

Собственное жилье является одной из основных целей населения, которое готово тратить значительную часть своих доходов на ее достижение. Этот вид кредитования более сложен в количестве документов и процедуре выдачи для получения клиентами и дорог в абсолютных значениях ежемесячного платежа для бюджета семьи. К тому же долгий срок кредита часто пугает заемщиков, а ипотечные кредиты обычно начинаются от 10 лет, за меньший срок доходы заемщика обычно просто не позволяют расплатиться с кредитом. Трудно предугадать все зигзаги судьбы на 10 лет вперед, но банку ежемесячно придется выплачивать часть кредита и проценты за использование кредита. Тем более в настоящее время проценты по ипотечным кредитам сложно назвать низкими, хотя они ниже, чем по другим видам кредитов. Одной из основных перспектив развития ипотечного кредитования является его социальная значимость, так как обеспечение собственным жильем является важной задачей государства. Этот факт позволяет говорить о перспективах поддержки со стороны государства ипотечных программ и развивающих их организаций. В настоящее время покупатели жилых домов и квартир могут воспользоваться налоговыми вычетами, предусмотренными ст. 220 Налогового Кодекса Российской Федерации (НК РФ).

В соответствии с п. 2 ст. 220 «Имущественные налоговые вычеты» НК РФ: При определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

В фактические расходы на новое строительство либо приобретение жилого дома или доли (долей) в нем могут включаться:

– расходы на разработку проектно-сметной документации;

– расходы на приобретение строительных и отделочных материалов;

– расходы на приобретение жилого дома, в том числе не оконченного строительством;

– расходы, связанные с работами или услугами по строительству (достройке дома, не оконченного строительством) и отделке;

– расходы на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В фактические расходы на приобретение квартиры или доли (долей) в ней могут включаться:

– расходы на приобретение квартиры или прав на квартиру в строящемся доме;

– расходы на приобретение отделочных материалов;

– расходы на работы, связанные с отделкой квартиры.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры возможно в том случае, если в договоре, на основании которого осуществлено такое приобретение, указано приобретение незавершенных строительством жилого дома или квартиры (прав на квартиру) без отделки или доли (долей) в них.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 1 ООО ООО руб. без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Для подтверждения права на имущественный налоговый вычет налогоплательщик представляет:

– при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем – документы, подтверждающие право собственности на жилой дом или долю (доли) в нем;

– при приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме – договор о приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме, акт о передаче квартиры (доли (долей) в ней) налогоплательщику или документы, подтверждающие право собственности на квартиру или долю (доли) в ней.

Указанный имущественный налоговый вычет предоставляется налогоплательщику на основании письменного заявления налогоплательщика, а также платежных документов, оформленных в установленном порядке и подтверждающих факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

Имущественный налоговый вычет, не применяется в случаях, если оплата расходов на строительство или приобретение жилого дома, квартиры или доли (долей) в них для налогоплательщика производится за счет средств работодателей или иных лиц, а также в случаях, если сделка купли-продажи жилого дома, квартиры или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии с п. 2 ст. 20 НК РФ.

Повторное предоставление налогоплательщику имущественного налогового вычета, предусмотренного настоящим подпунктом, не допускается.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования».

Как видно из приведенной выдержки нормативного акта, уже сейчас заемщики имеют возможность получить значительные налоговые вычеты (имущественные) при приобретении квартир и частных домов. Данный, достаточно значительный, вычет можно посчитать: в случае возврата 13 % от 1 ООО ООО руб., налогоплательщик имеет возможность получить 130 ООО руб. уплаченных налогов. Процедура получения имущественного налогового вычета не представляется сложной и не стоит пугаться обилия формулировок, приведенных выше. Вкратце можно описать всю процедуру следующим образом:

1) сбор оригиналов документов на купленную квартиру (свидетельство о праве собственности, договор купли-продажи квартиры, акт приемки-передачи приобретенной квартиры (вторичное жилье)). Со всего пакета документов необходимо снять копии, так как их вы передадите в налоговую инспекцию. На основании письма ФНС России от 31 августа 2006 г. № САЭ-6-04/876@ (текст этого письма, а также других полезных в вопросе получения вычета документов представлены в приложениях к книге) копии документов не обязательно заверять нотариально;

2) взятие по месту работы справки по форме 2-НДФЛ обо всех доходах, полученных за предыдущий год. Если вы работаете в нескольких местах или получаете дополнительные доходы, то необходимо получить несколько справок;

3) приготовить свой паспорт и ИНН, а также открыть текущий или карточный счет в банке (если его еще нет). Например, если у вас уже есть карта, полученная в рамках «зарплатного» проекта, то подойдет и она, однако необходимо взять в вашем банке полные реквизиты для перечисления средств на эту карту;

4) проверить, не осталось ли у вас долгов по налогам за квартиру, машину и т. п. Если есть, то необходимо их срочно погасить. В противном случае вам откажут в получении имущественного вычета до уплаты всей задолженности по налогам. В нашей практике был случай, когда выплата налогового вычета в сумме более 60 ООО руб. по налогу на доходы физических лиц не производилась до момента погашения долга по налогам за автотранспортное средство в размере 50 руб.;

5) для формирования декларации существуют достаточно удобные и бесплатные программные средства, которые можно скачать с сайта УФНС России по г. Москве www.mоsnаlоg.ru или с сайта разработчика ГНИВЦ ФНС РОССИИ httр://www.gnivс.ru. На момент написания данного материала – это была программа подготовки декларации о доходах физических лиц за 2008 г. «Декларация 2008» (форма 3, 4 – НДФЛ). Но программы постоянно модифицируются, и рекомендуем перед составлением декларации скачать свежую версию соответствующего программного продукта. Программа «Декларация 200__» обеспечивает:

– ввод входной информации из документов налогоплательщика (справок о доходах, иных документов, подтверждающих получение дохода и факт удержания налога);

– расчет производных (итоговых) показателей декларации;

– форматный, логический и арифметический контроль введенных показателей;

– проверка правильности исчисления льгот и налоговых вычетов;

– проверка правильности исчисления налоговой базы и суммы налога;

– формирование и постраничный вывод для просмотра Декларации;

– кодирование штрих-кодом показателей текстовых файлов с данными деклараций;

– вывод деклараций в виде файлов МS Wоrd;

– экспорт данных в электронном виде, определяемом форматами представления налоговых деклараций[18].

6) подготовив указанные выше копии документов и их оригиналы, а также распечатав декларацию по налогу на доходы физических лиц, можно отправляться в налоговый орган (налоговую инспекцию) по месту учета налогоплательщика. Что понимается под местом учета налогоплательщика, указано в письме ФНС России от 2 июня 2006 г. № ГИ-6-04/566@, приведенном в приложении к настоящей книге. Списки и адреса инспекций России по г. Москве можно найти на сайте У ФНС России по г. Москве httр://www.r77.nаlоg.ru, а по России на сайте ФНС России httр://www.nаlоg.ru.

7) в налоговом органе, инспектор проверяет представленные документы. Там же необходимо написать заявление на перечисление имущественного вычета с указанием полных реквизитов счета, на который его надо зачислить. В некоторых случаях нужно будет прийти еще раз через 2–3 месяца после проверки декларации и уже тогда написать заявление на перечисление указанного вычета. Желательно в первое посещение инспекции уточнить, нет ли у вас долгов по налогам. Если есть, то попросите их распечатать снова, оплатите и принесите копии в инспекцию;

8) после проверки сведений, указанных налогоплательщиком в декларации, производится выплата налогового вычета на счет в банке (срок выплаты обычно составляет 2–4 месяца).

Ипотечный кредит выдается заемщику на конкретную цель – покупку квартиры или другой недвижимости, которая выступает залогом в этой сделке и не может быть продана, подарена, обменена заемщиком до полной выплаты кредита. Срок кредита один из самых длительных и составляет от 10 до 27 лет, сумма ипотечного кредита обычно не превышает 70–80 % от стоимости жилья. После погашения кредита квартира переходит в полную собственность заемщика. До этого момента в документах на квартиру указывается, что она находится в залоге, это подтверждается регистрацией в Едином государственном реестре прав.

Покупка квартиры с использованием ипотечного кредита состоит из нескольких важных этапов, основные из которых мы представим ниже.

Решение о покупке квартиры, подбор риелтора и банка. Приобретение квартиры для большинства людей является наиболее дорогостоящей и важной покупкой в жизни, и подойти к ней нужно максимально взвешенно и осторожно. Можно самостоятельно подбирать квартиру, договариваться с покупателем и проводить сделку, но в этом случае существуют значительные риски мошеннических действий со стороны контрагента, кроме того банки более охотно кредитуют сделки, подготовленные риелторскими компаниями. Риелтор поможет выбрать квартиру, выполняя предварительную оценку предложений на рынке, заранее исключает неподходящие варианты, экономя тем самым время клиента, а самое главное, проверит историю квартиры на предмет ее юридической чистоты и подготовит все необходимые документы для сделки. Хотя конечно, даже работа с солидным агентством не гарантирует 100 %-ную чистоту сделки, но позволяет снизить риски. На этапе подбора квартиры с помощью услуг риелтора важно сразу предупредить его об использовании ипотечного кредита. К сожалению, бывает, что риелторы неохотно идут на ипотечные сделки и часто бывают неподготовленными к ним, особенно часто это происходит на растущих рынках недвижимости. Можно выделить два основных фактора нелюбви риелторами ипотеки. Первый: во время роста цен на квартиры, ипотечная сделка, занимая больше времени и требуя одобрения банка, приводит к тому, что к моменту готовности выдачи кредита квартира успевает повыситься в цене, что приводит или к необходимости просить большую сумму кредита у банка, который может отказать, а даже в случае согласия на это опять уйдет время, квартира снова вырастет в цене, и ситуация может повториться, или к необходимости покупателю самостоятельно изыскивать дополнительные средства, чтобы покрыть разницу между предполагаемой и существующей ценой квартиры. Все это часто приводит к расторжению сделки и риелтор не получает своего вознаграждения и вынужден снова продолжать поиск вариантов. Но пока рынок недвижимости падает, таких проблем значительно меньше. Второй: связан с еще недостаточной компетентностью агентов по недвижимости в вопросах ипотеки и с более трудоемкой процедурой оформления сделки. По словам сотрудников некоторых риелторских агентств, хотя представители банков периодически проводят с ними обучение, рассказывая про ипотечное кредитование, особенности оформления и взаимодействия с банками, существует несколько консервативное восприятие ипотеки со стороны сотрудников агентств, которым легче и удобнее работать с собственными средствами клиента. В некоторых случаях дело даже доходит до того, что более опытные и успешные менеджеры, услышав от клиента, что покупка квартиры будет осуществляться с использованием ипотечного кредита, готовы передать этот заказ своим начинающим коллегам, только бы не связываться со страшным словом «ипотека». Такой подход не вселяет оптимизма, и именно поэтому желательно выбирать агентства, специализирующиеся на работе с «ипотечными» клиентами. Такой риелтор в некоторых случаях даже поможет клиенту подобрать наиболее подходящий банк, и сама процедура оформления кредита пройдет более гладко и оперативно.

При выборе банка следует обратить внимание не только на процентную ставку по кредиту, но и на дополнительные комиссии, которые возникают при оформлении ипотечного кредита. В противном случае клиент может быть неприятно удивлен необходимостью оплачивать комиссию за рассмотрение кредитной заявки, комиссию за открытие ссудного счета, пересчет денежных средств, страхование жизни и трудоспособности и другими платежами. Размер этих трат необходимо выяснить перед оформлением кредита и иметь их в виду при расчете стоимости покупаемой квартиры. Также немаловажно узнать, какая квартира устроит в качестве залога банк, так как квартира, полностью устраивающая покупателя, может не подходить банку в качестве залога. Банки могут не одобрить квартиры с неузаконенной перепланировкой, первые и последние этажи, «хрущевки», квартиры с невы-писанными предыдущими владельцами и прочими неясностями в документах. Идеальной является «свободная» квартира, в относительно новом доме. В случае покупки квартиры с использованием ипотечного кредита эти требования банка могут показаться раздражающими, как и требования страхования квартиры и жизни (здоровья) заемщика, но в конечном итоге в этом есть и огромные положительные стороны. Квартира перед покупкой проверяется не только риелторской компанией, но и банком, который заинтересован в «чистоте» сделки. Клиент после такой двойной проверки может жить, не беспокоясь, что с течением времени его могут поджидать неприятные юридические сюрпризы. Страхование также позволяет не только банку застраховать свои риски, но и клиенту более уверенно смотреть в будущее, понимая, что его имущество и здоровье защищено страховой компанией.

Заявка на кредит и одобрение кредита. После выбора банка, риелторской фирмы и параметров покупаемой квартиры, клиент может узнать максимально возможную сумму кредита. Для этого подается заявка в банк. Рассмотрения заявки в банке длится от недели до полутора месяцев, в течение которых оценивается платежеспособность потенциального заемщика, проверяется правдивость и правильность указанных в заявке данных. Кроме заявления банк запрашивает пакет документов, необходимых для предоставления кредита. Приведем примерный список документов для оформления ипотечного кредита:

1) копия паспорта (все страницы) Заемщика и Созаемщика;

2) копия страхового свидетельства государственного пенсионного страхования;

3) копия свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации (о присвоении идентификационного номера налогоплательщика (ИНН);

4) копия документов об образовании (аттестаты, дипломы и т. п.);

5) копия свидетельства о браке;

6) копия свидетельства о рождении детей;

7) копия о разводе;

8) военный билет;

9) водительское удостоверение (при отсутствии – справка из психоневрологического и наркологического диспансера);

10) копия трудовой книжки Заемщика (Созаемщика), заверенная Работодателем;

11) справка с места работы о размере дохода за предыдущий и текущий год (форма 2-НДФЛ или запрос работодателю для подтверждения информации о получаемых доходах);

12) краткая информация о роде деятельности (в произвольной форме);

13) копия налоговой декларации за предыдущий отчетный период, заверенная налоговой инспекцией (при наличии);

14) копия трудового контракта (при наличии);

15) при наличии дополнительных доходов от других организаций: трудовой контракт и справку с места дополнительной работы о всех произведенных выплатах за последний год;

16) документы, подтверждающие наличие в собственности квартиры (дома);

17) документы, подтверждающие наличие в собственности дорогостоящего имущества (дача, автомобиль, земельные участки, яхта и т. д.);

18) документы, подтверждающие наличие счетов в банках (карточных, депозитных, текущих, до востребования и т. п.), с выписками за период шесть месяцев;

19) документы, подтверждающие наличие в собственности ценных бумаг (выписки из реестров акционеров);

20) в случае владения акциями (учредительство) в какой-либо коммерческой организации:

– копии учредительных документов (устав, договор, свидетельство);

– баланс предприятия за последний отчетный период;

21) копии кредитных договоров (договоров займа, с рассрочкой платежа) с выписками со ссудных счетов;

22) копии кредитных договоров с выписками со ссудных счетов и финансовых документов, подтверждающих факт исполнения обязательств.

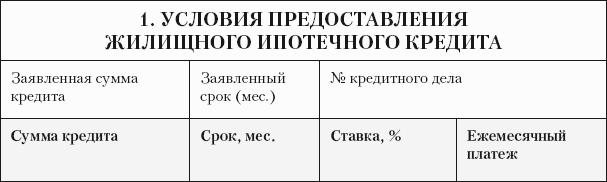

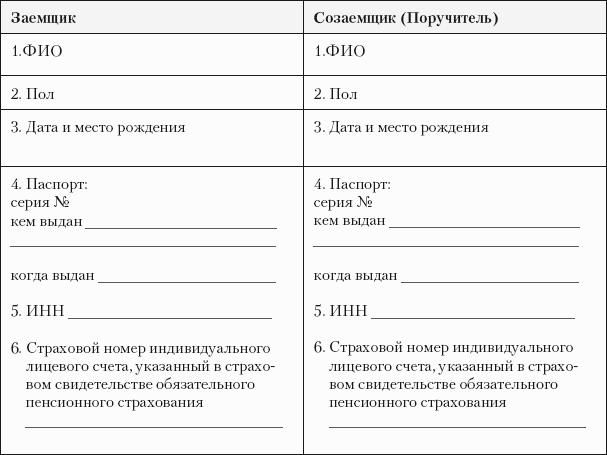

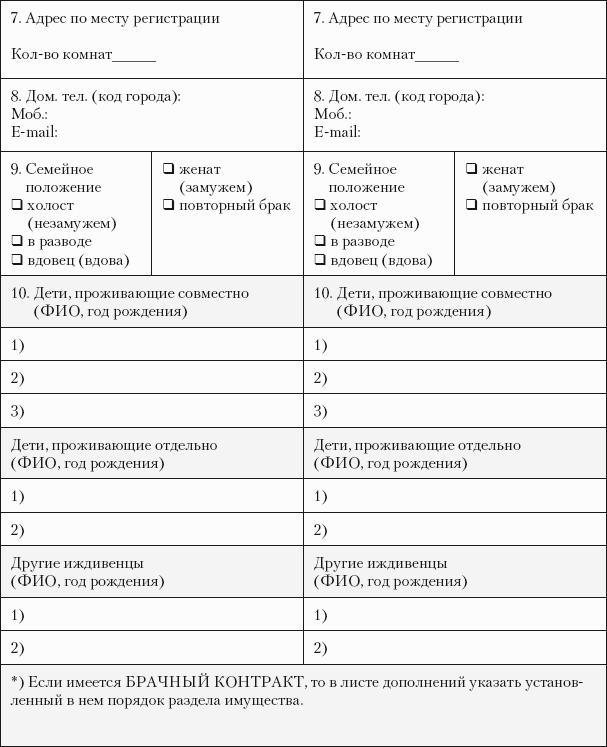

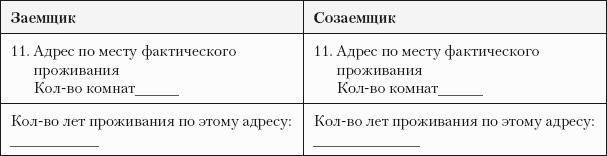

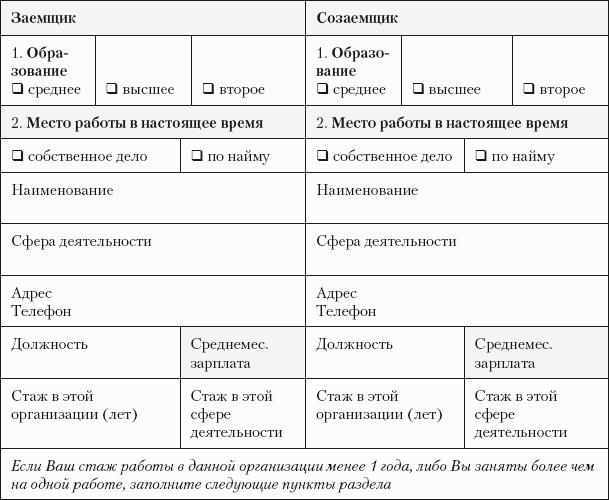

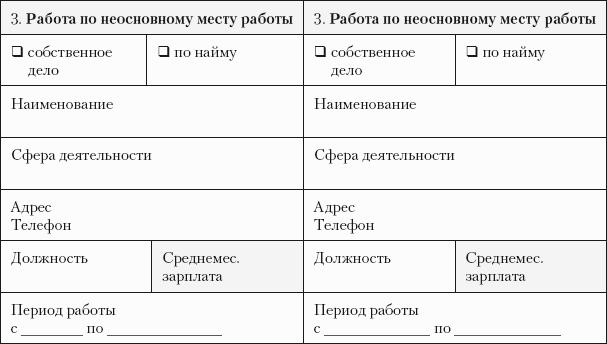

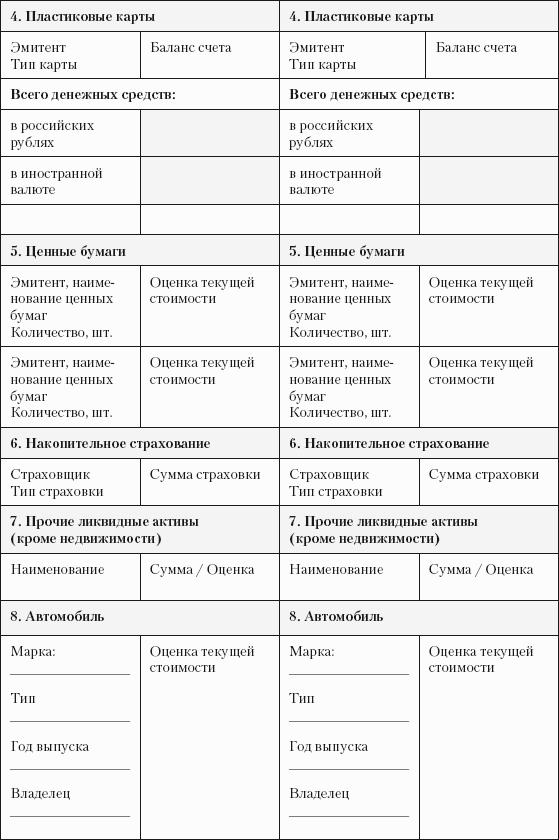

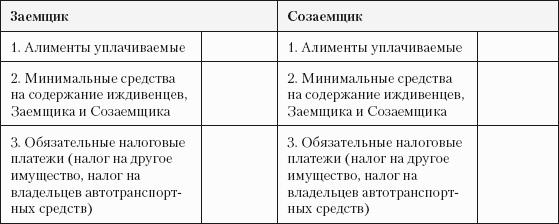

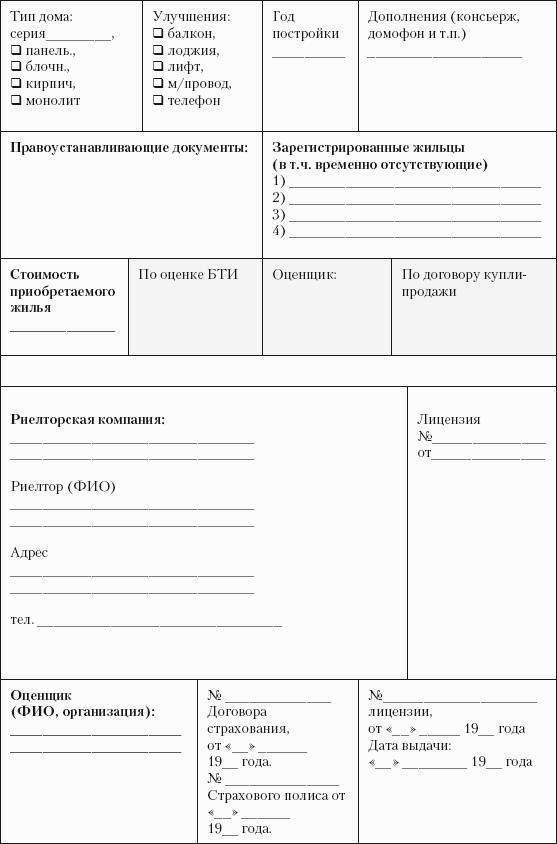

От банка к банку список документов может меняться, но в общем он соответствует приведенному выше, также приводим примерный вид заявления на получение ипотечного кредита (табл. 7.3). В каждом банке присутствует своя форма указанного документа, данные которой незначительно меняются. Приведенный документ позволит будущему заемщику понять, какие сведения ему будет необходимо сообщить.

Банку при получении кредита. Ипотечный кредит – один из наиболее «документоемких» видов кредитов для физических лиц.

Таблица 7.3.

Примерный вид заявления – анкеты клиента на получение ипотечного кредита.

Заявление-анкета на жилищный ипотечный кредит.

Просьба заполнять аккуратным, разборчивым почерком шариковой или чернильной ручкой. Все доходы (расходы) в рублях пересчитываются в доллары США по курсу ЦБ РФ на последний день расчетного месяца. Если Вам будет недостаточно места в отведенных графах, пользуйтесь листом дополнений.

(вписать недостающую информацию, отметить нужное ![]() ).

).

2. СВЕДЕНИЯ О ЗАЕМЩИКЕ И СОЗАЕМЩИКЕ.

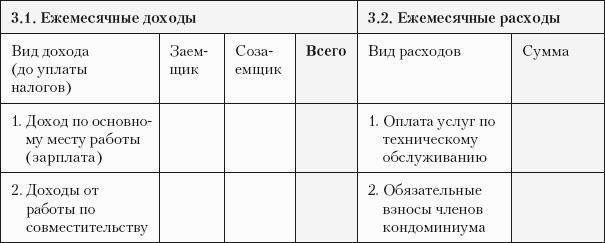

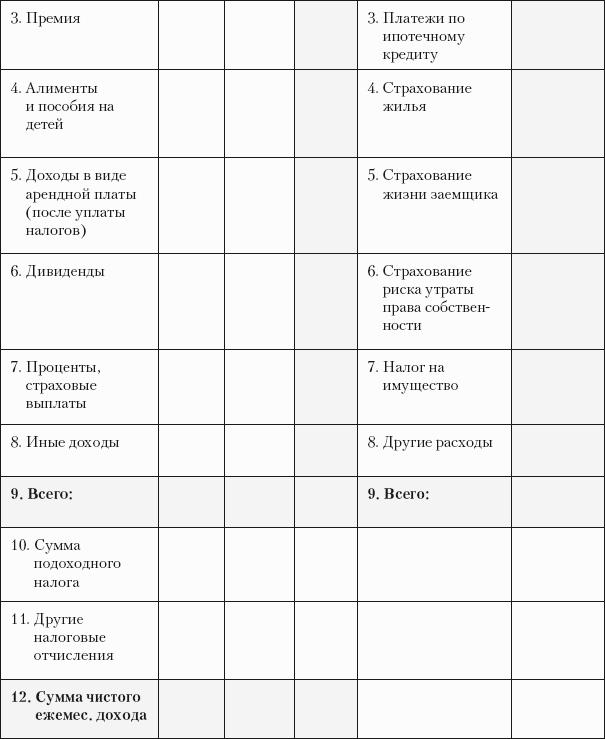

3. ЕЖЕМЕСЯЧНЫЕ ДОХОДЫ ЗАЕМЩИКА И СОЗАЕМЩИКА И РАСХОДЫ ПО ПРИОБРЕТАЕМОМУ ЖИЛЬЮ.

Укажите иные источники доходов, которые Вы предполагаете использовать для погашения кредита.

4. СВЕДЕНИЯ ОБ ОБРАЗОВАНИИ И ЗАНЯТОСТИ ЗАЕМЩИКА И СОЗАЕМЩИКА.

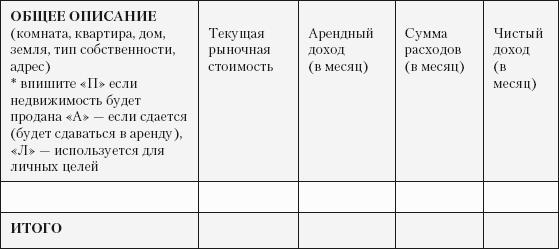

5. АКТИВЫ ЗАЕМЩИКА И СОЗАЕМЩИКА.

6. ОБЯЗАТЕЛЬСТВА ЗАЕМЩИКА и СОЗАЕМЩИКА.

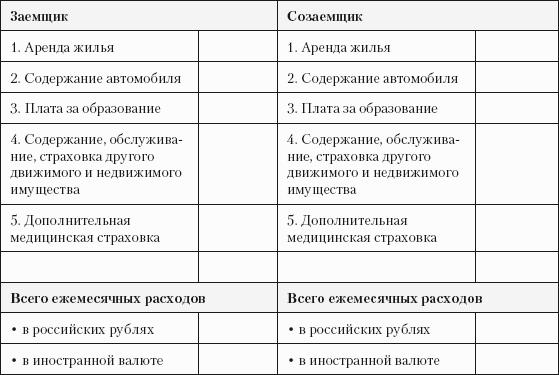

7. ДРУГИЕ ТЕКУЩИЕ ЕЖЕМЕСЯЧНЫЕ РАСХОДЫ ЗАЕМЩИКА И СОЗАЕМЩИКА, НЕ СВЯЗАННЫЕ С ПРИОБРЕТАЕМОЙ НЕДВИЖИМОСТЬЮ.

7.1. Расходы, относящиеся к обязательным ежемесячным платежам:

7.2. Другие ежемесячные расходы:

8. НЕДВИЖИМОЕ ИМУЩЕСТВО В СОБСТВЕННОСТИ СОЗАЕМЩИКОВ.

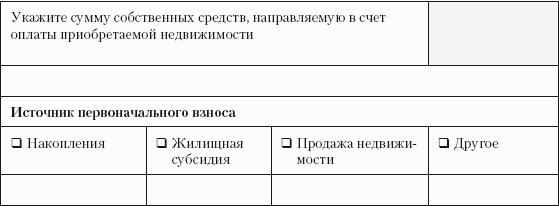

9. ПЕРВОНАЧАЛЬНЫЙ ВЗНОС.

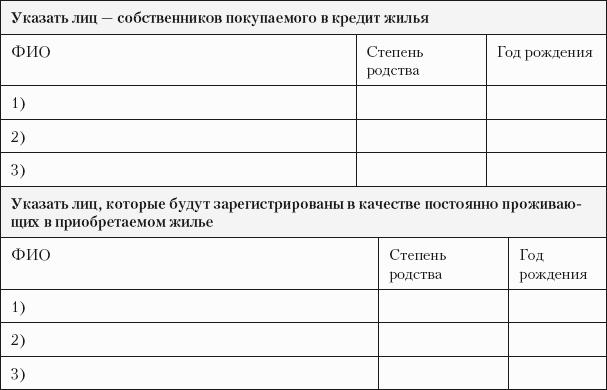

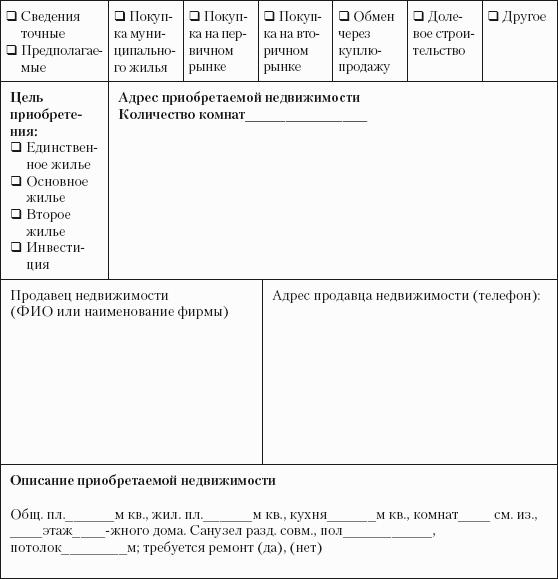

10. СВЕДЕНИЯ О ПРИОБРЕТАЕМОЙ НЕДВИЖИМОСТИ.

11. СВЕДЕНИЯ О ПРЕДСТОЯЩЕЙ СДЕЛКЕ.

После рассмотрения заявки и документов банк проводит проверку платежеспособности и определения максимально возможного размера кредита. На данном этапе есть два основных подхода:

1) банк по результатам андеррайтинга рассчитывает предварительную сумму, после чего заемщик может приступить к подбору квартиры. Окончательная сумма кредита определяется после оценки квартиры. Даже если она устраивает банк, сумма кредита может снизиться, так как стоимость квартиры по результатам оценки может быть ниже цены покупки. Окончательное решение о выдаче и сумме кредита определяется на кредитном комитете банка после проведения всех оценок. Такой подход наименее рискованный для банка, но неудобен для клиента, так как в этом случае он, внеся залог за квартиру, до конца не уверен в том, что получит необходимую сумму. Например, по рассказам одного из заемщиков, после подбора квартиры и внесения залога за нее, кредитный комитет вынес решение о выдаче 90 тыс. дол., вместо рассчитанных ранее 100 тыс. дол. Заемщикам пришлось срочно найти недостающие 10 ООО, но далеко не все могут себе позволить быстро подыскать недостающую сумму. В противном случае сделка может сорваться, в результате чего залог скорее всего может быть потерян, а он составляет 1 500-3 000 дол. Согласитесь, потеря нескольких тысяч долларов чувствительна для любого клиента;

2) второй вариант предполагает решение кредитного комитета на первом этапе после рассмотрения заявки и дополнительных документов, до подбора квартиры клиентом. В этом случае кредитный комитет определяет максимальную сумму кредита, как наименьшее значение из рассчитанной платежеспособности и процентного соотношения к стоимости квартиры. Например, 50 тыс. дол. США, но не более 70 % от оценочной стоимости квартиры. В таком случае кредитный комитет сразу определяет для заемщика оценочную и страховую компании, которые должны обслуживать данную сделку. Задача кредитного подразделения – проконтролировать выполнение всех параметров этого решения при оформлении кредитной сделки. Это более клиентоориентированный подход, хотя, конечно, и более рискованный для банка. В этом случае подобранная клиентом квартира может быть не достаточно ликвидна для банка. Хотя, учитывая наличие значительного дисконта и оценку квартиры независимой оценочной компанией, риски банка скорее заключаются в потере времени на реализацию квартиры, чем в реальных рисках потери части выданного кредита.

Заключение договора и покупка квартиры. Наконец, квартира выбрана, и она полностью устраивает банк в качестве залога, наступает время оформления всех документов. Оценка квартиры уже проведена оценочной компанией, рекомендованной банком. Банк обязательно потребует застраховать некоторые риски:

– страхование жизни и потери трудоспособности заемщика и созаемщика;

– страхование квартиры и ущерба, который может быть причинен заложенной недвижимости;

– страхование риска потери права собственности на квартиру;

– страхование гражданской ответственности заемщика.

Полный список рисков, подлежащих страхованию, предоставляется каждым банком индивидуально, и, конечно, страховать все эти риски требуется в страховой компании, рекомендованной банком. Хотя в последнее время, благодаря работе государственных органов, «сговор» банков и страховщиков постепенно уходит в прошлое. В страховом договоре выгодоприобретателем выступает банк, так как он несет риски невозврата кредита в случае возникновения страхового случая.

Вместе с проведением страхования, банк готовит кредитный договор, на основании которого будет выдан ипотечный кредит. Выдача кредита чаще всего производится наличными, хотя есть варианты безналичного перечисления на счет застройщика или продавца. Полученные «кредитные» деньги вместе с накоплением заемщика передаются продавцу. В основном ипотечные сделки, особенно в Москве, производятся через банковские депозитарные ячейки. Вкратце сделка выглядит следующим образом: деньги за квартиру закладываются покупателем в ячейку и выдаются продавцу банком только после государственной регистрации договора купли-продажи квартиры, который продавец должен предъявить в банк для получения доступа к ячейки с деньгами. Договор купли-продажи квартиры, покупаемой с использованием ипотечного кредита, составляется в нотариально заверенной форме, причем нотариус тоже настоятельно рекомендуется банком. В этом договоре указывается, что квартира покупается частично за счет заемных средств, для того чтобы в документах на собственность квартиры фигурировало, что она находится в залоге у банка и заемщик не может ее продать без разрешения банка. После выплаты кредита с разрешения банка залог с квартиры снимается, и регистрационной палатой выдаются новые документы на собственность.

Это основные этапы проведения ипотечной сделки. Все достаточно просто. Однако дальнейшее развитие ипотека получит только при снижении процентных ставок, так как ставки – достаточно дорогое удовольствие, и к моменту выплаты кредита заемщик оплачивает почти двойную стоимость квартиры. Снижение ставок возможно только при удешевлении и удлинении привлеченных ресурсов или более действенной поддержки ипотеки государством. Важным фактором является и заинтересованность риелторов в развитии ипотеки, которые, как мы уже подчеркивали, пока не очень жалуют ипотеку. Изменение ситуации произойдет эволюционном путем, когда каждый второй клиент будет использовать ипотеку. В этом случае риелторам придется или учиться, или сменить профессию. Пока же не забудьте оговорить использование ипотечного кредита перед заключением договора с риелтором.