Бухгалтерский учет с нуля.

Общая классификация расходов.

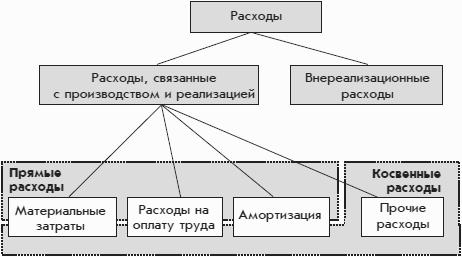

В налоговом учете требуется не только рассчитать общую сумму расходов, но и показать, из каких компонентов она складывается и каков вклад каждого компонента (рис. 4.2):

Рис. 4.2. Классификация расходов в налоговом учете.

Данная классификация аналогична классификации расходов в бухгалтерском учете, приведенной на рис. 3.1.

Так же, как и доходы, расходы делятся на две большие группы:

• связанные с производством и реализацией;

• внереализационные.

Данная классификация в основном совпадает с классификацией расходов в бухгалтерском учете: расходы по обычным видам деятельности и прочие расходы. Хотя в налоговом учете в состав внереализационных расходов входят некоторые виды расходов, которые в бухгалтерском учете могут быть отнесены к расходам по обычным видам деятельности.

Если в организации налоговая база определяется по методу начисления (а к таковым относятся практически все организации), то расходы, связанные с производством и реализацией, делятся на две большие группы:

• прямые расходы;

• косвенные расходы.

Значение понятий прямые и косвенные расходы в налоговом и бухгалтерском учете несколько отличается. Расходы общепроизводственного характера, которые в бухгалтерском учете относятся к косвенным расходам, в налоговом учете отнесены к прямым расходам.

К расходам, связанным с производством и реализацией, относятся:

• материальные расходы;

• оплата труда;

• амортизация;

• прочие расходы.

Каждый элемент объединяет однородные виды расходуемых ресурсов.

Последняя классификация в основном аналогична классификации расходов по обычным видам деятельности в бухгалтерском учете. При этом элементу налогового учета оплата труда в бухгалтерском учете соответствуют два элемента: затраты на оплату труда и отчисления на социальные нужды.

Последняя классификация пересекается с приведенным выше делением расходов, связанных с производством и реализацией, на прямые и косвенные (что отражено на рис. 4.2). Прямой расход может быть одновременно отнесен к одному из трех первых элементов; косвенный расход может быть отнесен к любому из четырех элементов.

Рассмотрим составные части приведенной классификации.

Расходы, связанные с производством и реализацией, – это расходы по основной деятельности организации, направленной на получение доходов.

Внереализационные расходы не связаны с основной деятельностью организации. К ним относятся: судебные расходы; штрафы и пени в пользу деловых партнеров; потери от стихийных бедствий; выявленные недостачи материальных ценностей и пр.

Рассмотрим подробнее расходы, связанные с производством и реализацией.