Бухгалтерский учет с нуля.

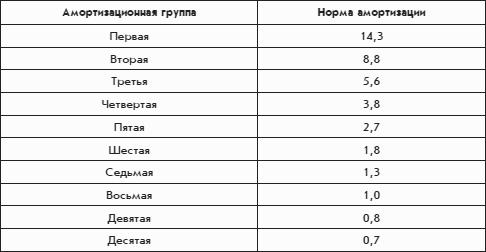

Нормы для нелинейного метода начисления амортизации.

Конкретный срок полезного использования, устанавливаемый по объекту амортизации, не влияет на процесс начисления амортизации при использовании нелинейного метода, имеет значение только номер амортизационной группы.

Можно заметить, что нелинейный метод начисления амортизации в налоговом учете имеет сходство со способом уменьшаемого остатка в бухгалтерском учете и следующие различия:

– нелинейным методом амортизация начисляется по амортизационной группе в целом, а способом уменьшаемого остатка амортизация начисляется пообъектно;

– нелинейным методом остаточная стоимость определяется на начало каждого месяца, а способом уменьшаемого остатка – на начало года.

При использовании нелинейного метода амортизация продолжает начисляться и по окончании срока полезного использования актива.

Для некоторых видов амортизируемого имущества законодательство допускает увеличение нормы амортизации в два и три раза.

Организация вправе уменьшать норму амортизации. Но лучше данным правом не пользоваться.