Теория организации: конспект лекций.

2. Методы оценки ОПФ, их баланс и показатели движения и использования.

Если исходить из классификации основных производственных фондов по времени их использования, можно определить следующие методы их оценки:

1) по полной первоначальной стоимости ОПФ. Она включает фактическую их стоимость на момент ввода в эксплуатацию и применение в производственном процессе. Это так называемая балансовая стоимость, которая остается неизменной на протяжении длительного срока службы. Первоначальная стоимость исчисляется исходя из текущих рыночных цен и не реагирует на дальнейшее изменение и динамику ценообразования.

2) по полной восстановительной стоимости ОПФ, которая отражает их стоимость в современных ценах с учетом темпа инфляции, т. е. определяется путем пересчета первоначальной стоимости. Оценка ОПФ по этой стоимости позволяет реально оценить размер фондов организации.

В процессе эксплуатации ОПФ со временем теряют свои первоначальные характеристики. Это связано с изнашиванием оборудования при слишком частом или длительном его использовании или с его устареванием в результате появления новых, более технологичных машин. Поэтому появляются три новые формы оценки ОПФ:

1) первоначальная стоимость за вычетом износа. Износ – это утрата основными фондами их полезности и снижение их стоимости до окончания срока службы;

2) восстановительная стоимость за вычетом износа. Разница между первоначальной и восстановительной стоимостью ОПФ представляет собой остаточную стоимость на момент вывода их из оборота или ликвидации;

3) ликвидационная стоимость представляет собой реальную стоимость реализации изношенных и уже снятых с производства ОПФ. Очень часто таковой является цена лома.

Итак, наиболее полное представление об особенностях движения ОПФ можно получить исходя из данных балансов, которые могут быть представлены в двух вариантах:

1) по полной первоначальной стоимости;

2) по стоимости с учетом годового износа.

Таким образом, для наглядного изображения баланса ОФ первым способом необходимо построить таблицу.

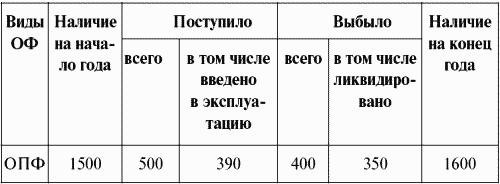

Таблица 1 Баланс ОПФ по полной первоначальной стоимости, тыс. руб.

Аналогично составляется баланс для основных непроизводственных фондов. Баланс, составленный по стоимости с учетом износа, высчитывается путем уменьшения показателя «наличие ОПФ на конец года» на величину износа.

К основным показателям, характеризующим наличие ОПФ на предприятии, относят показатели движения и использования.

1. Показатели движения ОПФ:

1) коэффициент поступления = стоимость поступивших фондов / стоимость на конец отчетного периода. В данном примере Кп = 500 / 1600 (тыс. руб.);

2) коэффициент ввода = введенные в оборот фонды / стоимость на конец периода; Квв = 390 / 1600 (тыс. руб.);

3) коэффициент выбытия = стоимость выбывших фондов / стоимость на начало периода; Кв = 400 / 1500 (тыс. руб.);

4) коэффициент ликвидации = стоимость ликвидированных фондов / стоимость фондов на начало периода; Кл = 350 / 1500 (тыс. руб.).

2. Показатели использования ОПФ:

1) фондоотдача (ФО) показывает, какое количество продукции приходится на 1 руб. используемых ОФ.

ФО = стоимость ВП (валовый продукт) / среднегодовая стоимость ОПФ (Фср), где Фср = (стоимость ОФ на начало периода + стоимость ОФ на конец периода) / 2;

2) фондоемкость – коэффициент, обратный фондоотдаче. Данный коэффициент показывает, какое количество ОФ тратится на производство единицы продукции. Фемкость = Фср / ВП.