Управление знаниями. Как превратить знания в капитал.

Коэффициент Тобина.

Для интегральной финансовой оценки величины интеллектуального капитала применяется коэффициент Тобина. Коэффициент назван по фамилии американского экономиста, лауреата Нобелевской премии Д. Тобина, впервые исследовавшего данное соотношение. Рыночная цена компании может быть определена на основе данных о капитализации компании, основывающихся на оценках фондового рынка. Наиболее достоверно она проявляется в процессе реальной продажи-покупки компании.

Коэффициент Тобина – отношение рыночной цены компании к цене замещения ее реальных активов (зданий, сооружений, оборудования и запасов).

Сегодня для большинства компаний значения коэффициента Тобина колеблются от 2 до 10. Для наукоемких компаний этот коэффициент еще больше. Так, в 1995 г., когда компания IВМ поглотила Lоtus, заплатив за нее 3,5 млрд долл., материальные активы которой оценивались в 230 млн, коэффициент Тобина достиг 15,2. Для отдельных компаний, действующих в сфере производства программного обеспечения и интернет-технологий, коэффициент Тобина может достигать нескольких сотен. В этих компаниях материальный капитал практически не принимает участия в создании стоимости, главный производственный фактор в них – интеллектуальный капитал. В развитых странах в течение 1960–1970 гг. среднее значение коэффициента Тобина изменялось мало, колеблясь между величинами 1 и 2. С начала 1980-х гг. наблюдается резкий рост этого коэффициента, который к началу ХХI в. достиг величины 6–7 у многих конкурентоспособных компаний. При этом у высокотехнологичных и других наукоемких компаний его средняя величина еще выше.

Если цена компании существенно превосходит цену ее материальных активов, значит по достоинству оценены те элементы стоимости компании, которые не имеют материальной природы (талант персонала, эффективность управляющих систем, менеджмента и др.). Покупатель приобретает в основном не физический, а интеллектуальный капитал.

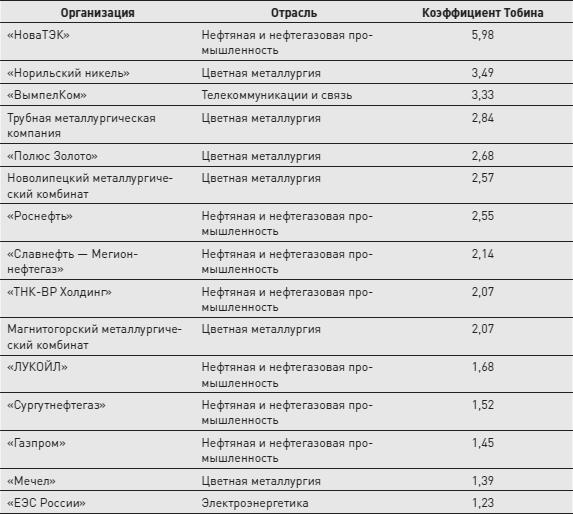

В настоящее время в России для многих организаций трудно объективно определить истинную их стоимость, так как сильно развиты теневые операции и слабо – рынок ценных бумаг. Тем не менее, по имеющимся данным, с определенными оговорками можно анализировать соотношение коэффициентов Тобина для различных организаций, а также динамику изменения этого коэффициента во времени. Тенденции роста коэффициента Тобина проявляются и в российских успешно функционирующих организациях (табл. 2.3).

Таблица 2.3. Коэффициент Тобина в крупных российских организациях (данные на 29 марта 2007 г.).

Из таблицы 2.3 видно, что ряд организаций, характеризующихся высоким уровнем конкурентоспособности, использованием современных методов и технологий менеджмента, которые создали собственный дорогостоящий бренд, имеют достаточно высокий коэффициент Тобина. Эти организации обладают значительным интеллектуальным капиталом. Среди них «НоваТЭК», «Норильский никель», «ВымпелКом», Трубная металлургическая компания, «Полюс Золото», Новолипецкий металлургический комбинат, «Роснефть». Все организации, включенные в таблицу, занимают верхние строчки разнообразных рейтингов, вносят существенный вклад в благосостояние страны как своей прямой экономической деятельностью, так и реализацией подходов к корпоративной ответственности. Так, затраты только трех нефтяных компаний («ЛУКОЙЛ», «Роснефть» и «Славнефть») на социальные программы составили в 2004 г. более 20,5 млрд руб. «НоваТЭК», «Норильский никель», «ВымпелКом» имеют стратегические программы развития, повышения профессионального уровня и квалификации работников, включая образовательные программы, системы мотивации к результативному труду, охраны здоровья персонала и улучшения условий труда.

«Норильский никель» – один из характерных примеров развития интеллектуального капитала в России. Эта организация, стремясь к мировому лидерству в горнорудном бизнесе, развивает объекты интеллектуальной собственности. Большой интерес организация проявляет к сфере высоких технологий. В Заполярном филиале, например, используется около 2 тыс. изобретений, ежегодный экономический эффект от которых составляет примерно 2 млрд руб. «Норильский никель», консолидируя корпоративные научно-технические активы, повышает эффективность корпоративной науки для обеспечения технологического развития организации как мирового лидера горно-металлургической отрасли. Аккумулируя и развивая собственный научный потенциал, «Норильский никель» создает своеобразную Силиконовую долину в горно-металлургической области.

«ВымпелКом» – второй по величине сотовый оператор России и СНГ, обслуживает более 50 млн абонентов. В его состав входят компании, работающие в России, Казахстане, Армении, Таджикистане, Украине, Узбекистане, Грузии. Крупнейшими акционерами «ВымпелКома» являются Теlеnоr (26,6 % акций) и «Альфа-групп» (32,9 %). «ВымпелКом» покрывает связью 78 регионов России, действует в сфере телекоммуникаций и других высоких технологий и благодаря этому имеет традиционно высокий коэффициент Тобина. В последние годы «ВымпелКом» привлек значительные инвестиции со стороны стратегических акционеров Теlеnоr и «Альфа-групп», развернул программу регионального развития, которая вышла на уровень прибыльности менее чем за два года, и стал вторым крупнейшем сотовым оператором в Центральной и Восточной Европе. Благодаря быстрому развитию региональных и зарубежных сетей «ВымпелКома», высокой узнаваемости бренда «Билайн GSМ» реализуются возможности для роста.

В таблице 2.4 приведены данные по некоторым российским организациям с коэффициентом Тобина меньше единицы. То, что коэффициент Тобина меньше единицы, свидетельствует о том, что организация имеет отрицательную величину интеллектуального капитала: уровень менеджмента, организационная структура, связи с потребителями таковы, что они не добавляют, а убавляют капитал организации.

Таблица 2.4. Коэффициент Тобина в других российских организациях (данные на 29 марта 2007 г.).

В компаниях «Система JSFС», «Татнефть», «Северсталь» резервы роста коэффициента Тобина значительны. Более эффективное использование ими информационных технологий, развитие корпоративного менеджмента позволит обеспечить существенный рост коэффициента Тобина.

Если сохраняется возможность продажи активов компании по ценам, зафиксированным в балансе, такая компания в условиях свободного рынка подлежит ликвидации и продаже. На практике этого не происходит по ряду причин. Иногда просто не находится покупателя, или власти препятствуют ликвидации компании и соответственно того или иного производства потому, что это влечет за собой резкое ухудшение социальной обстановки в связи с высвобождением множества работников. Значения коэффициента Тобина меньше единицы могут свидетельствовать также о том, что компания недооценена. В каждом конкретном случае причина такого положения вещей индивидуальна, однако данный факт сигнализирует об определенных проблемах того или иного бизнеса.

СБЕРБАНК РОССИИ ДОГНАЛ JР МОRGАN ПО СТОИМОСТИ БРЕНДА.

Бренд Сбербанка России, по оценкам агентства V-RАТIО, стоит 6,2 млрд долл. – столько же, сколько стоил бренд JР Моrgаn, когда в 2000 г. его покупал Сhаsе Маnhаttаn. По словам оценщиков, стоимость бренда – параметр, который легко рассчитать, исходя из экономических характеристик банка. Однако участники рынка считают, что значительную долю в стоимости бренда Сбербанка России составляет более чем столетняя история банка, бухгалтерской оценке поддающаяся с трудом.

Консалтинговая компания V-RАТIО опубликовала результаты исследования по стоимости брендов российских банков и компаний за 2006 г. Управляющий партнер V-RАТIО О. Чернозуб пояснил «РБК-dаilу»: «Для оценки стоимости брендов мы использовали метод дисконтированных денежных потоков, по которому предметом исследования являлась стоимость экономических эффектов будущих периодов. То есть мы изучали, сколько сможет заработать этот бренд в будущем для своего собственника».

Директор управления по работе с частным капиталом Сrеdit Suissе А. Родзянко считает, что справедливая оценка бренда – задача трудная, если вообще выполнимая. «Сказать, что бренд оценили справедливо, можно было бы только в том случае, если бы существовали прецеденты покупки только имени банка, когда все активы оставались бы прежним владельцам, – отмечает Родзянко. – Однако в мировой банковской истории таких случаев не было или по крайней мере они мне не известны. Поэтому оценка бренда – это всегда в каком-то смысле теоретический эксперимент». Тем более, по его словам, трудно оценить бренд Сбербанка России, «ведь Сбербанк – банк уникальный в России, а Россия – особая страна».

И все же некоторые исторические параллели провести можно. «В 2000 году происходило слияние Сhаsе Маnhаttаn Соrр. и JР Моrgаn & Со., и Сhаsе Маnhаttаn заплатил за покупку JР Моrgаn 36 млрд долл., в то время как рыночная капитализация банка составляла 30,24 млрд. То есть фактически почти 6 млрд долл. Сhаsе Маnhаttаn заплатил за бренд JР Моrgаn, который остался в названии новой корпорации и JР Моrgаn Сhаsе», – считает А. Родзянко.

Участники рынка полагают, что последняя оценка бренда Сбербанка России вполне справедлива, однако оправдывается в основном нефинансовыми параметрами банка. «Для Сбербанка такая оценка бренда вполне адекватная и нисколько не заниженная. Ведь за Сбербанком стоит огромная история», – полагает исполнительный директор финансовой корпорации «Уралсиб» А. Вихров. «Это единственный в своем роде исторический банковский бренд в России, стоимость которого заработана многими и многими годами работы. Всем гражданам России, да и СССР, известно имя «Сберкасса», преемником которой стал Сбербанк», – добавляет начальник управления по торговле с акциями МДМ-Банка Д. Перлин.

Наконец, по мнению главного управляющего директора «Альфа-Капитал» В. Петрова, значительная доля успеха бренда Сбербанка России приходится на его известность за рубежом. «Сбербанк – одна из крупнейших компаний мира по рейтингу Fоrtunе 500. Мировая известность фактически мультиплицирует стоимость бренда в несколько раз. Без этого банк не имел бы столь успешной истории на фондовом рынке», – объясняет Петров. (По материалам «РБК-dаilу». 2007. 26 марта.).

Высокая оценка интеллектуального капитала означает признание рынком важности корпоративных знаний на ранних стадиях инновационного цикла. Одновременно это означает возможность капитализации знаний, идей до их товарного воплощения. Высокий уровень коэффициента Тобина свидетельствует о возможности достоверной оценки экономического эффекта будущих инноваций и соответствующих продаж на ранней стадии инвестиционного цикла.

Риски, которые ранее были лишь рисками предпринимателей, в настоящее время с помощью современных институтов и механизмов оцениваются фондовым рынком и переносятся на более широкий круг инвесторов.