Бухгалтерский учет и налогообложение в строительстве.

4. Бухгалтерский учет и налогообложение заказчика-застройщика.

Застройщик отвечает перед государством и обществом за безопасность строительства и осуществляет реализацию инвестиционного проекта: организует ход строительства объектов, контролирует его и ведет бухгалтерский учет производимых при этом затрат (п.2 ПБУ 2/94, п.1.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30 декабря 1993 г . № 160).

Согласно п. 4 ПБУ 2/94 застройщики должны обеспечивать формирование бухгалтерской информации по следующим показателям:

– незавершенное строительство;

– завершенное строительство;

– авансы, выданные подрядчикам и другим субъектам, занятым в строительстве объектов в соответствии с договорами на строительство;

– финансовый результат деятельности.

Застройщик, получивший дополнительные средства от организаций и физических лиц на строительство по договорам долевого участия, отражает их в учете как целевые средства для финансирования капитального строительства. Средства, поступившие от других организаций и физических лиц (а также из бюджета) для осуществления мероприятий целевого назначения, согласно Плану счетов отражаются на счете 86 «Целевое финансирование»: Дебет 51, Кредит 86 – получены средства на строительство от инвестора.

Использование целевого финансирования отражается по дебету счета 86 в корреспонденции со счетами учета расходов на запланированные цели. В рассматриваемой ситуации за счет средств инвестора покрываются расходы на оплату подрядчику стоимости выполненных работ по строительству здания (с учетом НДС, предъявленного подрядчиком).

В бухгалтерском балансе коммерческих организаций целевые средства, полученные заказчиком-застройщиком от инвестора или дольщиков, не должны были отражаться по статье «Целевые финансирование и поступления» раздела «Капитал и резервы». Их следует показывать по статье «Прочие долгосрочные обязательства» пассива.

К средствам целевого финансирования отнесено имущество в виде аккумулированных на счетах организации-застройщика средств дольщиков или инвесторов (подп.14 п.1 ст.251 НК РФ). Правда, для реализации этой нормы НК РФ застройщики обязаны выполнять два условия:

– вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования, и иных доходов (расходов). При отсутствии такого учета у налогоплательщика средства целевого финансирования подлежат налогообложению с даты их получения;

– по окончании налогового периода представлять в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой МНС России (лист 14 Декларации по налогу на прибыль). При этом назначение использования целевых средств определяется организацией (физическим лицом) – источником целевого финансирования в соответствующем договоре.

Использованные не по назначению целевые средства подлежат налогообложению (п. 14 ст. 250 НК РФ).

К целевому финансированию отнесены средства, полученные застройщиком от инвестора и фактически использованные на строительство в соответствии с утвержденной инвестором сметой. К доходам отнесена только прибыль застройщика, поскольку абсолютное большинство расходов на строительство, включая содержание службы заказчика-застройщика, включается в стоимость построенного объекта (амортизируемого имущества).

Пример.

В соответствии с договором инвестирования средств на строительство жилого дома и составленной инвесторской сметой заказчику-застройщику на расчетный счет было перечислено от инвестора 8 млн.руб., в том числе 400 тыс.руб. – на содержание службы заказчика-застройщика, включая 80 тыс.руб. сметной прибыли. Фактически на строительство было израсходовано (отнесено в дебет счета 08) 7600 тыс.руб., в том числе 360 тыс.руб. – на содержание службы заказчика-застройщика, включая 80 тыс.руб. сметной прибыли. По условиям договора сумма экономии средств делится поровну между инвестором и застройщиком. Для упрощения примера НДС не учитывается.

В данной ситуации экономия средств, полученных от инвестора, составляет 400 000 руб. (8 000 000 – 7 600 000). Одна половина этой суммы остается в распоряжении заказчика-застройщика, другая – возвращается инвестору. Следовательно, налогооблагаемым доходом застройщика от строительства с учетом плановой прибыли является сумма 280 000 руб. (400 000 руб. / 2 + 80 000 руб.).

Величина финансовых средств на выполнение функций заказчика устанавливается в договоре с инвестором. На практике встречаются различные варианты установления стоимости услуг заказчика:

1) % от освоения капитальных вложений;

2) возмещение затрат заказчика по смете на его содержание;

3) фиксированная стоимость вознаграждения.

Существуют договоры, в которых вообще не оговорена стоимость услуг заказчика, в таком случае у организации-заказчика могут возникнуть разногласия с налоговыми органами по вопросу определения выручки от оказания услуг.

Однако вне зависимости от порядка и условий определения вознаграждения заказчика данная плата является выручкой от оказания услуг и подлежит определению и отражению в учете ежемесячно в течение срока строительства, а также подлежит обложению НДС и налогом на прибыль.

Для расчета вознаграждения заказчика можно использовать Методическое пособие по расчету затрат на службу заказчика, рекомендованное к применению письмом Минстроя России от 13 декабря 1995 г . № ВБ-29/12-347. При строительстве объектов для государственных нужд – за счет средств федерального бюджета и внебюджетных фондов стоимость услуг заказчика определяется в пределах нормативов, устанавливаемых Госстроем России. При финансировании строительства частными инвесторами размер финансирования заказчика они устанавливают сами.

Перерасход средств не допускается, а на сумму полученной экономии в учете заказчика делается запись:

Дебет 08 «Вложения во внеоборотные активы»;

Кредит 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При реализации инвестиционных проектов за счет средств федерального бюджета размер оплаты труда и предельная численность аппарата заказчика не должны превышать действующих нормативов, установленных Госстроем России. При реализации коммерческих проектов численность аппарата и оплата труда определяются руководителем заказчика и зависят от результатов хозяйственной деятельности. Если заказчик имеет несколько разных источников финансирования объектов, смета расходов утверждается (согласовывается) с каждым инвестором с соблюдением пропорций расходования средств в соответствии с объемом финансирования каждого инвестора.

В целях ведения раздельного учета текущих затрат на производство продукции (работ, услуг) и капитальных вложений застройщики – действующие предприятия (дирекции, отделы капитального строительства, службы технического надзора), а также организации, специализирующиеся на выполнении функций заказчика, составляют сметы на содержание аппарата заказчика. Порядок составления таких смет изложен в Методическом пособии по расчету затрат на службу заказчика-застройщика (письмо Минстроя России от 13 декабря 1995 г . № ВБ-29/12-347). Формы расчета затрат установлены Госстроем России (письмо от от 7 апреля 1994 г . № ВБ-12-64 «О затратах на содержание заказчика-застройщика»).

В состав сметы на содержание заказчика-застройщика входят следующие статьи расходов:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях – стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) – к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок. Сметные нормативы подразделяются на следующие виды:

Государственные сметные нормативы – ГСН;

Отраслевые сметные нормативы – ОСН;

Территориальные сметные нормативы – ТСН;

Фирменные сметные нормативы – ФСН;

Индивидуальные сметные нормативы – ИСН.

Сметная стоимость– сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Основанием для определения сметной стоимости строительства могут являться:

1) исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы – листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

2) действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь;

3) отдельные относящиеся к соответствующей стройке решения органов государственной власти.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) – объект – пусковой комплекс – очередь строительства – строительство (стройка) в целом.

Сметная стоимость строительства (ремонта) в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций может включать в себя:

1) стоимость строительных (ремонтно-строительных) работ;

2) стоимость работ по монтажу оборудования (монтажных работ);

3) затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

4) прочие затраты.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

1) ресурсный метод, когда осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников;

2) ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемой в строительстве;

3) базисно-индексный методоснован на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен;

4) на основе укрупненных сметных нормативов, в том числе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне цен используется система текущих и прогнозных индексов. Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

1) к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ);

2) к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям народного хозяйства).

Стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобретал.

Стоимость материальных ресурсов может определяться:

1) в базисном уровне цен – по сборникам (каталогам) сметных цен на материалы, изделия и конструкции – федеральным, территориальным (региональным) и отраслевым;

2) в текущем уровне цен – по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин.

Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации, а также поставщиков и организаций-производителей продукции.

Накладные расходы в локальной смете определяются от фонда оплаты труда (ФОТ) на основе:

– укрупненных нормативов по основным видам строительства, применяемых при составлении инвесторских сметных расчетов;

– нормативов накладных расходов по видам строительных, ремонтно-строительных, монтажных и пусконаладочных работ, применяемых при составлении локальных смет;

– индивидуальной нормы для конкретной подрядной организации.

Размер сметной прибыли определяется от фонда оплаты труда (ФОТ) рабочих на основе:

– общеотраслевых нормативов, устанавливаемых для всех исполнителей работ, применяемых при составлении инвесторских сметных расчетов;

– нормативов по видам строительных и монтажных работ, применяемых при составлении локальных сметных расчетов (смет);

– индивидуальной нормы для конкретной подрядной организации (за исключением строек, финансируемых за счет средств федерального бюджета).

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для опреде–ления лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

Особенностью составления и исполнения таких смет является включение в состав прочих расходов сумм налогов и сборов, начисленных в установленном законодательством РФ порядке.

В условиях деятельности заказчика-застройщика к ним могут быть отнесены:

1) ЕСН;

2) взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

3) налог на имущество.

Пример.

Как указано в п. 4.71 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г . № 15/1, лимит средств, необходимых для выполнения работ, определяется на основании сводного сметного расчета стоимости строительства. Средства на содержание заказчика-застройщика включаются в главу 10 сводного сметного расчета (приложение № 8 к Методике). Для расчета этих затрат организация может использовать собственные нормативы, которые ей придется обосновать перед инвестором специальным расчетом (п. 4.87 Методики).

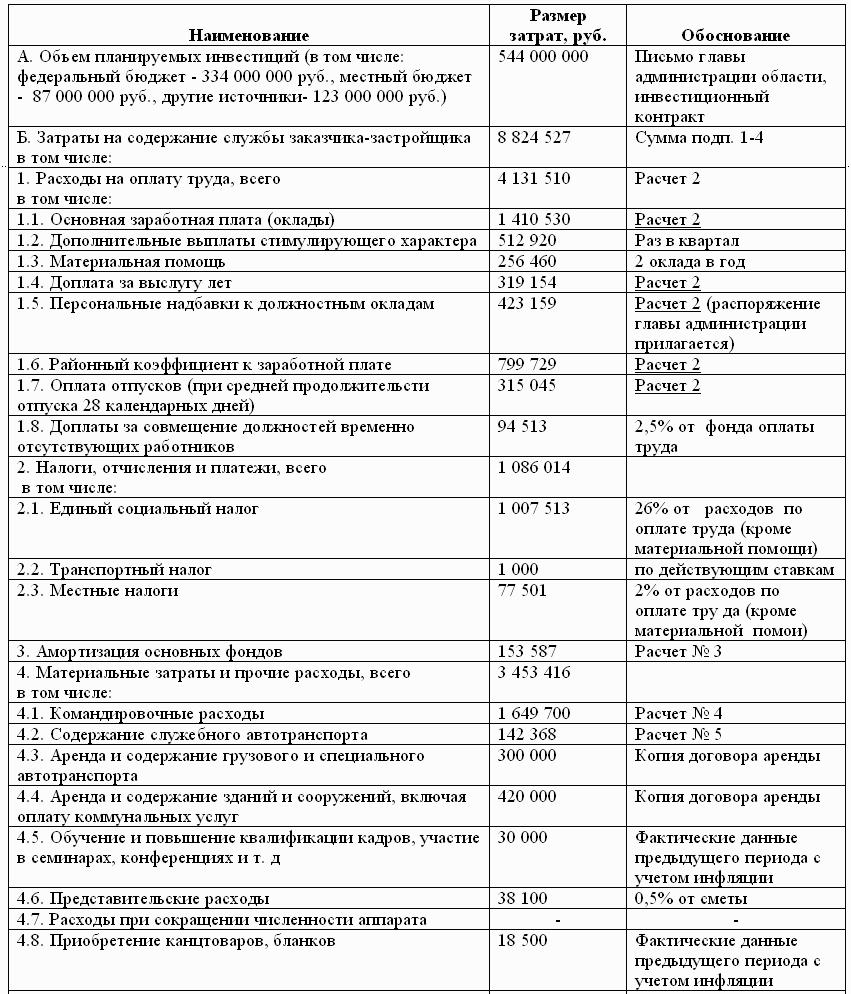

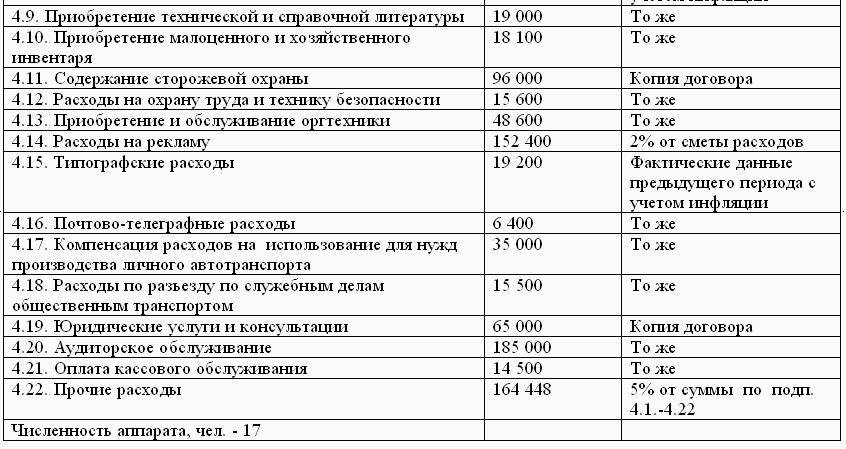

Приведем образец расчета затрат на содержание службы заказчика-застройщика при строительстве за счет средств бюджетов и прочих источников финансирования.

При смешанном финансировании расчет выполняется по форме, приведенной в письме Госстроя России от 7 апреля 1994 г . № ВБ-12-64.

Расчет затрат на содержание службы заказчика-застройщика «Организация» на 2007 год(наименование организации).

Расчет № 1.

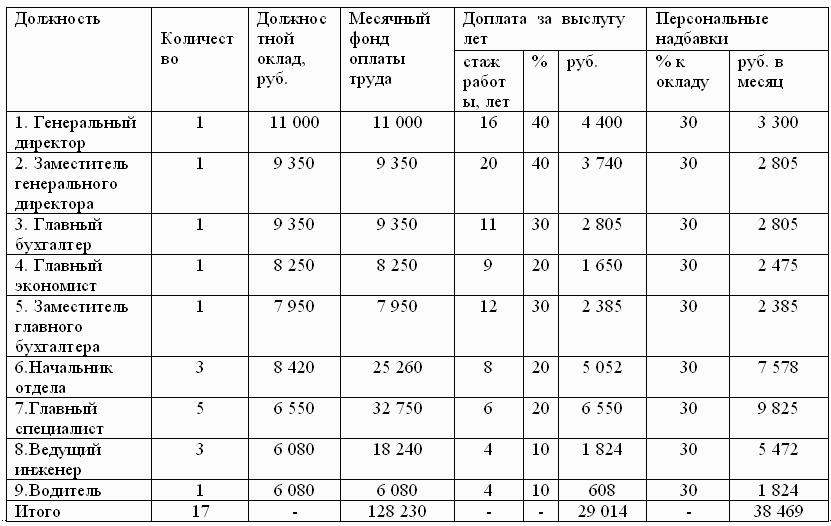

Расчет численности аппарата заказчика-застройщика.

По таблице приложения № 1 к постановлению Госстроя России от 13 февраля 2003 г . № 17 определена численность аппарата, равная 17 человек.

Расчет № 2.

Расчет расходов по оплате труда аппарата заказчика-застройщика.

в соответствии с утвержденным штатным расписанием.

Примечание.

К расчету прикладывается копия документа, на основании которого установлены персональные надбавки.

Основная зарплата в расчете на год: 128 230 руб. х 11 мес. = 1 410 530 руб.

Выслуга лет в расчете на год: 29 014 руб. х 11 мес. = 319 154 руб.

Персональные надбавки в расчете на год на основании распоряжения главы администрации области:

38 469 руб. х 11 мес. = 423 159 руб.

Выплаты стимулирующего характера: 128 230 руб. х 4 кв. = 512 920 руб.

Материальная помощь: 128 230 руб. х 2 полугодия = 256 460 руб.

Районный коэффициент: (1 410 530 руб. + 319 154 руб. + 423 159 руб. + 512 920 руб.) х 30% = 799 729 руб.

Оплата отпусков:

(1 410 530 руб. + 319 154 руб. + 423 159 руб. + 512 920 руб. + 799 729 руб.) / 11 мес. = 315 045 руб.

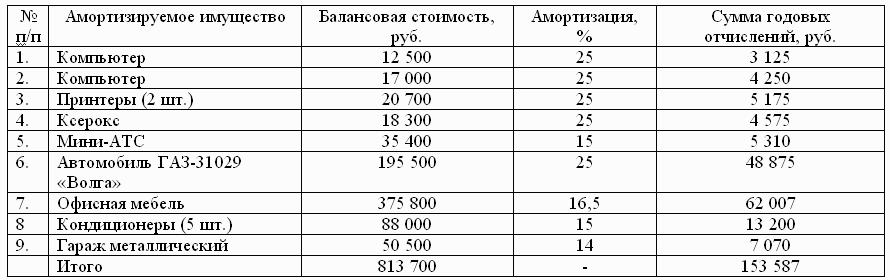

Расчет № 3.

Расчет амортизационных отчислений линейным методом.

Расчет № 4.

Расчет затрат на командировки.

1. Количество строящихся объектов – 45.

2. Средняя удаленность объекта от места расположения заказчика – 120 км .

3. Количество посещений одного объекта в год – 52.

4. Средняя стоимость одной поездки – 210 руб.

5. Средняя продолжительность одной поездки – 5 дней.

6. Затраты на осуществление технического надзора и решения оперативных вопросов по строительству объектов (с учетом того, что в 50% поездок вопросы решаются в течение одного рабочего дня и в 50% поездок используется свой транспорт):

А) проезд: 210 руб. х 45 х 52 х 50% = 245 700 руб.;

Б) суточные: 100 руб. х 5 дн. х 45 х 52 х 50% = 585 000 руб.;

В) проживание: 700 руб. х 45 х 52 х 50% = 819 000 руб.

7. Общая сумма командировочных расходов – 1 649 700 руб.

Расчет № 5.

Расчет затрат на содержание собственного.

транспорта (автомобиль «Волга»).

Запчасти и профилактический ремонт автомобиля – 60 000 руб.

Среднемесячный пробег – 3300 км .

Расход бензина на 100 км пробега – 13 л .

Стоимость 1 л бензина – 16 руб.

Стоимость ГСМ в расчете на год: 3300 км х 13 л / 100 км х 16 руб. х 12 мес. = 82 368 руб.

Итого: 60 000 руб. + 82 368 руб. = 142 368 руб.

Бывают случаи, когда уже после составления сметы заказчик решает расширить перечень работ, предусмотренных в ней, или подрядчик может обнаружить, что в смете не учли какие-то важные расходы. Поэтому заказчик может вносить изменения в техническую документацию, только если стоимость новых работ не превышает 10 % от общей стоимости строительства, указанной в смете (п. 1 ст. 744 ГК РФ). В противном случае нужно согласовать дополнительную смету (п. 2 ст. 744 ГК РФ).

Если инициатором изменения сметы выступает подрядчик, например, когда уже в ходе строительства выясняется, что необходимо провести какие-то работы, которые не были первоначально предусмотрены, то он должен сообщить об этом заказчику. Если же заказчик в течение 10 дней (если договором подряда не установлен другой срок) не ответит на сообщение подрядчика, то подрядчик в этом случае может приостановить работы с отнесением убытков, вызванных простоем, на счет заказчика. Правда, заказчик может быть освобожден от возмещения этих убытков, если он докажет, что проводить дополнительные работы было вовсе не обязательно (п. 3 ст. 743 ГК РФ).

В случае же если подрядчик заранее не уведомит заказчика о необходимости выполнения дополнительных работ, он не сможет потребовать от него оплату за выполнение дополнительных работ (п. 4 ст. 743 ГК РФ). Это распространяется и на те случаи, когда такие работы были включены в акт приемки, подписанный представителем заказчика (п. 10 приложения к информационному письму Президиума Высшего арбитражного суда РФ от 24 января 2000 г . № 51 «Обзор практики разрешения споров по договору строительного подряда»).

В подобных случаях подрядчику иногда приходится возмещать заказчику еще и понесенные в связи с этим убытки (по правилам п. 2 ст. 15 ГК РФ возмещать приходится не только реальный ущерб, но и упущенную выгоду).

Однако здесь есть одно исключение: заказчик обязан будет оплатить такие работы, если подрядчик докажет необходимость немедленных действий в интересах заказчика. Например, в связи с тем, что приостановление работ могло привести к гибели или повреждению всего объекта (п. 4 ст. 743 ГК РФ).

Подрядчик также имеет право требовать пересмотра сметы, если по независящим от него причинам стоимость работ превысила смету не менее чем на 10 %.

Расходы по содержанию заказчика-застройщика производятся за счет средств, предназначенных на финансирование капитального строительства. Эти расходы включаются в инвентарную стоимость строящихся объектов. По окончании строительства у заказчика-застройщика может возникнуть экономия от использования средств финансирования строительства. Если по условиям договора с инвестором эта экономия остается в распоряжении заказчика-застройщика, то она также зачисляется в состав его финансовых результатов.

Оценка выполнения инвестиционной программы ведется отдельно по каждому включенному в нее объекту. При этом основное внимание уделяется трем параметрам: соблюдению сроков реализации программы, предусмотренной (сметной) стоимости объекта и срока окупаемости затрат.

Любое увеличение сроков выполнения работ приводит к перерасходу средств.