Гид по финансовой грамотности.

7.4.2. Денежные переводы без открытия счета.

Переводы без открытия банковского счета не являются новым для клиентов продуктом. Длительное время основным поставщиком этой услуги была Почта России и в некоторой степени Сбербанк России. Ситуация изменилась с началом трудовой миграции населения из стран ближнего зарубежья в Россию. Этот процесс создал серьезный спрос на услуги перевода мигрантами из стран ближнего зарубежья заработанных денег своим семьям, оставшимся дома. Свою лепту также внесло развитие зарубежного туризма, когда, расслабленные отпускными настроениями, туристы за рубежом тратят на покупки большую сумму, чем было запланировано и остаются в чужой стране без денег. В условиях еще недостаточного распространения международных платежных карт единственным выходом остается телефонный звонок родственникам для того, чтобы они срочно выслали деньги. Как только появился спрос, возникло и предложение. На рынке появились и активно работают крупные международные системы переводов Wеstеrn Uniоn, МоnеуGrаm.

Работа с этими системами позволяет выполнить перевод практически в любую точку мира за считанные минуты. Услуги международных систем недешевы, но в случае срочной необходимости клиенты готовы идти на такие траты. Тем более данные траты носят разовые характер и не становятся дополнительной постоянной статьей расходов в семейном бюджете. В этом случае более важным фактором выступает время выполнения перевода и максимально удобное расположение точки системы, где можно получить перевод. В случае же постоянных периодических переводов, характерных для ежемесячного перевода заработанных средств из России в страны ближнего зарубежья, на первый план выходит стоимость переводов, наличие точек выплат в местах проживания семей и простота оформления и получения переводов. Именно на этом сегменте рынка начали развиваться «локальные» системы денежных переводов: Аnеliк, ВLIZКО, Соntасt, IntеrЕхрrеss, Мigоm, РrivаtМоnеу, UNIStrеаm, «АЛЛЮР», «Быстрая Почта», «Золотая Корона», «ЛИДЕР» и др. Локальными мы называем эти системы условно, большинство из них постепенно догоняет зарубежные аналоги по географии обслуживания и имеют сейчас точки отправки и выплаты переводов во многих странах ближнего зарубежья и некоторых странах дальнего зарубежья. Конечно, по зоне охвата в странах дальнего зарубежья им трудно пока соперничать с международными системами Wеstеrn Uniоn и Моnеу Grаm, но в странах ближнего зарубежья их сети пунктов выплаты и приема переводов практически сравнялись. Поэтому название «локальное» используется только для разделения систем, но не отражает географию их работы. Многие из этих систем используют диаспоральный признак, т. е. география переводов намеренно развивается с учетом обязательного охвата стран, где сосредоточены большие группы наших бывших соотечественников или охватывает те страны, из которых происходит наибольшая миграция населения в Россию. Развитие «локальных» систем переводов значительно снизило стоимость переводов по наиболее популярным направлениям, составив реальную конкуренцию международным системам переводов, использовать которые на постсоветском пространстве стало просто невыгодно. Сейчас почти на всех направлениях ближнего зарубежья лидируют «локальные» системы переводов. Развитие систем денежных переводов, которые в России работают через банки или небанковские кредитные организации, несут громадный положительный эффект для экономики России. Денежные переводы позволяют вывести большую часть диаспоральные переводов из тени, составляя реальную конкуренцию «хавале». «Хавала» – традиционный мусульманский метод денежных переводов, который широко распространен на Ближнем Востоке и в Северной Африке, однако действует в Европе и Америке. В основе «хавалы» – доверительные расчеты наличными. Желающий перевести деньги приносит необходимую сумму посреднику, который связывается с «коллегой» географически наиболее близким к адресату. Второй посредник выдает деньги получателю. При этом реальных перемещений денег, в том числе через границы, не происходит, никакой официальной документации не ведется, с некоторой периодичностью посредники проводят взаимозачеты. Контролировать такую систему органами власти практически невозможно.

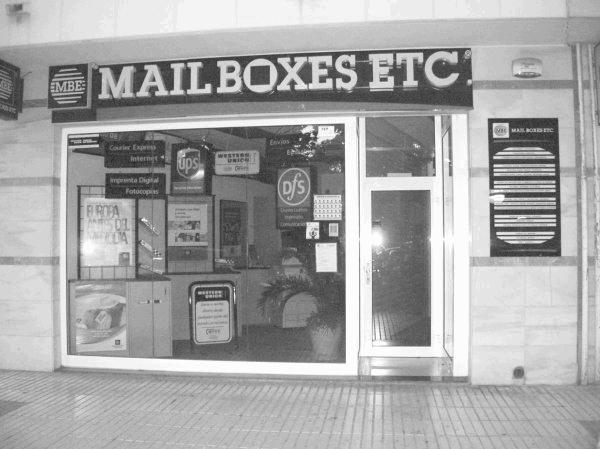

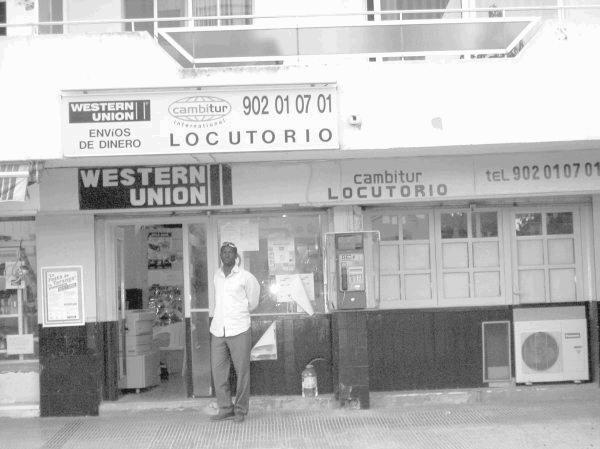

Официальные денежные переводы самим фактом своего существования, отчетностью перед контролирующими органами, и конкурентоспособными тарифами подрывают экономические устои нелегальных систем, внося свой вклад в борьбу с финансированием терроризма. «Локальные» системы переводов не стоят на месте и постоянно расширяют географию присутствия, уже сейчас многие системы выходят на рынки дальнего зарубежья, где также составляют конкуренцию международным системам переводов, сами становясь международными. В России системы денежных переводов работают только через кредитные организации, что установлено законодательно. Данные услуги позволяют банкам предложить своим клиентам пользующийся спросом сервис и получить дополнительные комиссионные доходы. В настоящее время практически каждый банк наряду с традиционными банковскими переводами предлагает клиентам услуги по денежным переводам без открытия счета через ту или иную систему. При этом во многих других странах переводы не являются банковскими операциями и выполняются всевозможными небольшими компаниями как вспомогательный бизнес, ниже представлены фотографии таких пунктов, осуществляющих переводы Wеstеrn Uniоn в Испании (рис. 7.12, 7.13).

Рис. 7.12. Пункт отправки почтовых отправлений, обратите внимание на штендер Wеstеrn Uniоn в витрине.

Рис. 7.13. Пункт отправки переводов Wеstеrn Uniоn.

Через системы денежных переводов по поручению физических лиц без открытия банковских счетов российские банки могут осуществлять:

1) отправку денежных переводов физических лиц в рублях без открытия банковского счета по территории России в пользу физических и юридических лиц;

2) отправку денежных переводов физических лиц в рублях и иностранной валюте без открытия банковского счета за пределы России в пользу физических лиц;

3) выплату физическим лицам денежных переводов, поступивших без открытия банковского счета от физических лиц по территории России в рублях;

4) выплату физическим лицам денежных переводов, поступивших без открытия банковского счета от физических лиц из-за границы Российской Федерации в рублях и иностранной валюте.

При этом далеко не все системы переводов позволяют осуществлять платежи в пользу юридических лиц, чаще всего они позволяют переводить денежные средства от физического лица физическому лицу.

В соответствии с валютным законодательством Российской Федерации банки осуществляют денежные переводы, которые не требуют проведения операции по специальному банковскому счету и являются частными денежными переводами (в пользу физических лиц) или оплатой товаров и услуг (в пользу юридических лиц), а также не связаны с операциями движения капитала. Банк осуществляет операции, в следующем порядке:

1) отправку и выплату денежных переводов физических и юридических лиц, осуществляемых между резидентами, а также между резидентами и нерезидентами в рублях на территории Российской Федерации – без ограничений;

2) отправку денежных переводов физических лиц – резидентов Российской Федерации в рублях и иностранной валюте – на сумму, которая в течение одного операционного дня не может превышать сумму, эквивалентную 5000 дол. США, определяемую с использованием официальных курсов иностранных валют к рублю, установленных Банком России на дату оформления заявления на денежный перевод;

3) отправку денежных переводов физических лиц – нерезидентов Российской Федерации в рублях и иностранной валюте – без ограничений;

4) выплату физическим лицам – резидентам и нерезидентам денежных переводов, поступивших в Российскую Федерацию в рублях и иностранной валюте, – без ограничений.

Также обратим внимание на список документов, удостоверяющих личность физического лица, при предъявлении которых банк осуществляет денежный перевод. В соответствии с законодательством Российской Федерации документами, удостоверяющими личность, являются:

Резиденты.

Гражданин Российской Федерации:

– паспорт гражданина Российской Федерации;

– общегражданский заграничный паспорт;

– паспорт моряка;

– дипломатический паспорт;

– удостоверение личности военнослужащего (дополнительно к удостоверению предъявляется справка о регистрации по месту жительства военнослужащего);

– военный билет (действителен только во время прохождения срочной службы);

– временное удостоверение личности гражданина Российской Федерации, выдаваемое органом внутренних дел до оформления паспорта.

Иностранный гражданин: вид на жительство в Российской Федерации.

Лицо без гражданства: вид на жительство в Российской Федерации.

Нерезиденты.

Гражданин Российской Федерации: общегражданский заграничный паспорт с отметкой о постоянном месте жительства за границей Российской Федерации.

Иностранный гражданин: паспорт иностранного гражданина (дополнительно к паспорту предъявляется миграционная карта и (или) въездная виза и справка о временной регистрации по месту пребывания в Российской Федерации, либо разрешение на временное проживание в Российской Федерации).

Лицо без гражданства: разрешение на временное проживание в Российской Федерации.

Беженец:

– удостоверение беженца;

– свидетельство о рассмотрении ходатайства о признании лица беженцем, выданное дипломатическим или консульским учреждением Российской Федерации либо постом иммиграционного контроля или территориальным органом федеральной исполнительной власти по миграционной службе.

Также денежный перевод может быть осуществлен на основании доверенности, оформленной в надлежащем порядке:

1) доверенность должна быть заверена нотариально;

2) доверенность на распоряжение имуществом не принимается, если в ней не оговорено право получения (отправки) денежных средств со счетов в банках;

3) доверенность может быть удостоверена посольством (консульством) иностранного государства в Российской Федерации либо посольством (консульством) Российской Федерации за границей;

4) доверенность на иностранном языке предоставляется в банк вместе с заверенным переводом на русский язык.

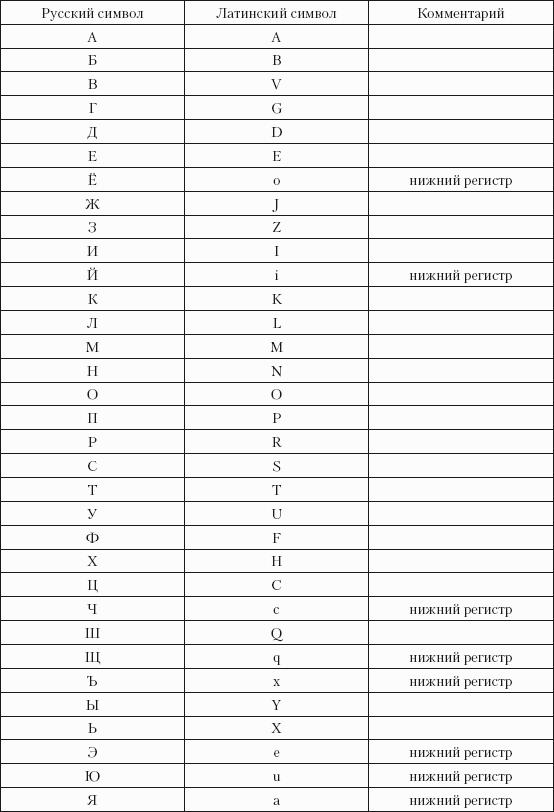

Очень часто при отправке переводов за рубеж у отправителя возникают трудности с указанием фамилии и имени получателя в латинской транслитерации. Для того чтобы помочь таким клиентам, приведем вариант таблицы транслитерации (табл. 7.6).

Таблица 7.6.

Таблица транслитерации.

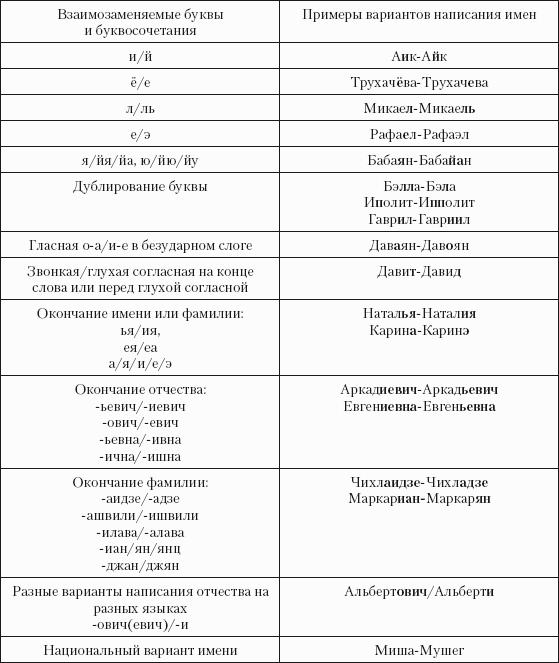

Также при выплате перевода встречаются расхождения в написании данных получателя денежных средств в системе денежных переводов (на основании данных заполненных отправителем) и предъявленном документе. На наш взгляд, если такое расхождение вызвано возможностью разновариантного написания имени, то такой перевод можно выплатить (табл. 7.7).

Таблица 7.7.

Примеры разновариантных написаний имен.