Бизнес-планирование для ССУЗов.

5.1. Краткая методика составления бизнес-плана.

Бизнес-план должен выглядеть профессионально, так как это своеобразный рекламный инструмент, представляющий как предприятие или самого предпринимателя, так и его бизнес. В частности, о его компетенции будут судить не только по содержанию, но и по внешнему виду бизнес-плана. Это не означает, что он должен быть усложнен и перегружен большим количеством материала или дорого издан. Бизнес-план должен быть прост, функционален, понятен и удобен в использовании.

Бизнес-план должен быть составлен таким образом, чтобы потенциальные инвесторы могли легко отыскать в нем интересующие их параграфы, так как не каждый захочет читать весь бизнес-план целиком. На первой странице плана помещают содержание, которое должно быть поделено на главы. Использование таблиц, диаграмм и графиков обычно способствует более полному восприятию информации. При составлении большинства планов для представления финансовой информации часто используют развороты.

Чаще всего бизнес-план содержит конфиденциальную информацию о фирме и ее бизнесе, поэтому его распространение тщательно контролируется. Некоторые бизнесмены нумеруют каждый экземпляр. Иногда при первом знакомстве с потенциальным инвестором его снабжают кратким обзором или сводкой данных и только в том случае, если инвестор выразил свою заинтересованность, представляют ему детальный план.

Целью любого инвестора, будь то инвестор-акционер, участвующий в прибыли, или кредитор, дающий ссуды под проценты, является получение прибыли. Он должен быть уверен в том, что вероятное вознаграждение стоит того риска, на который он идет, давая фирме или предпринимателю ссуду. Хорошо подготовленный бизнес-план помогает им убедить инвестора в привлекательности своего бизнеса.

В глазах потенциального инвестора наиболее важным фактором являются ваши личные качества, а также личные качества всего руководящего состава вашей фирмы. Потенциальные кредиторы хотят увидеть вашу заинтересованность, энтузиазм, искренность, а также многие другие качества, которые свидетельствовали бы о вашем таланте руководителя и компетентности и явились бы залогом успешного выполнения ваших планов.

Главная задача – убедить инвестора в возможностях предпринимателя или фирмы. Решающим фактором, позволяющим кредитору увериться в том, что все их планы увенчаются успехом, является совокупность талантов и способностей руководящего состава фирмы. Они могут быть продемонстрированы не только напрямую (предоставлением личных характеристик и т. д.), но уровнем компетентности и профессионализма самого бизнес-плана. План подвергается процедуре первоначального отсеивания, в результате которой потенциальные кредиторы решат, соглашаться им на финансирование деятельности фирмы или нет, поэтому презентация бизнес-плана должна стать средством демонстрации всех лучших качеств и убеждения инвесторов в компетентности руководящей команды фирмы.

Принципы составления бизнес-плана:

Бизнес-план – это документ, на основании которого инвестор или кредитор составляют свое мнение о фирме и принимают решение о предоставлении ей средств. Поэтому при составлении бизнес-плана надо прежде всего представлять, кому он будет адресован: кредитору или инвестору, поскольку у этих двух групп заимодавцев различные цели, а следовательно, и различные принципы оценки бизнес-плана.

Кредитор, предоставляющий заемные средства на определенный срок, хочет убедиться в том, что кредитуемая им фирма достаточно надежна, и он сможет вовремя получить долг и причитающиеся по нему проценты. Его мало интересует, каковы размеры прибыли фирмы в целом, поскольку он заинтересован лишь в том, чтобы получаемая фирмой прибыль позволяла ей выплатить основной долг и проценты по нему. Кроме того, его интересы охраняет кредитный договор, который гарантирует кредитору первоочередное возмещение ссуды даже в случае банкротства фирмы-должника.

Риски инвестора намного выше. Во многих случаях он даже рискует потерять весь свой вложенный капитал. Поэтому, для того чтобы решиться на такой риск, инвестор должен иметь перспективу получения высокой нормы прибыли.

Следовательно, при оценке бизнес-плана кредитор будет анализировать деятельность предприятия прежде всего с точки зрения его надежности и устойчивости, а инвестор – с точки зрения его доходности.

Однако на кого бы ни был ориентирован план, он должен легко читаться и быть хорошо оформленным.

Конкуренция между желающими получить кредит заставляет предпринимателей подумать и о презентабельности документа: внешнем виде, обложке, рисунках, фотографиях и пр. Бизнес-планы предприятий, для описания деятельности которых используются сложные технические термины, должны включать глоссарий терминов для непосвященного читателя.

Одним из важнейших принципов составления бизнес-плана является требование, согласно которому его составители должны ориентироваться не на товар или услугу, производимые их предприятием, а на выбранный ими рынок и удовлетворение потребности потребителя. Именно на этом следует сфокусировать внимание в бизнес-плане. Надо подчеркнуть, какие преимущества получит потребитель, приобретая данный товар или услугу, по сравнению с приобретением товаров или услуг конкурентов. Будет ли это выигрыш во времени или в деньгах, или потребность будет удовлетворена более полно, пользоваться товаром будет удобнее или экономичнее, а предоставленная услуга будет более комплексной?

Если есть возможность, надо обязательно подчеркнуть уникальность и товара, и предприятия, в том числе: владение патентами и секретами производства, наличие на предприятии людей редких профессий, уникальную выгодность местоположения и т. п. При этом следует иметь в виду, что в рыночной же экономике при оценке предприятия самое пристальное внимание уделяется человеческому фактору: кто является владельцем предприятия, из кого состоит команда менеджеров, каков их профессиональный уровень, какова мотивация их деятельности. Это и есть те вопросы, которые потенциальный инвестор в первую очередь задает себе, начиная работать с заинтересовавшим его бизнес-планом. Прямые и косвенные указания на высокую эффективность персонала менеджеров – предприятия должны появляться не только в специальном разделе, но и по мере возможности в других разделах бизнес-плана.

Если предприниматель берется за составление бизнес-плана, то он обязан показать в нем реалистичную, подкрепленную расчетами картину того, чего может достичь предприятие при соответствующем финансировании. Бизнес-план должен убедить кредиторов в возвратности кредитов, выплате процентов в необходимые сроки и обещать им первоклассные гарантии, а инвестора – убедить в высокой прибыли на вложенный капитал и ее получении в возможно короткие сроки.

Техника составления бизнес-плана Титульный лист. Успешная подготовка бизнес-плана начинается с правильного оформления титульного листа, который в обязательном порядке должен содержать излагаемые ниже компоненты:1) полное официальное название фирмы, под которым она значится в регистрационных документах. Если у фирмы есть фирменный знак, то следует также поместить его на титульном листе после названия фирмы;2) наименование организационно-правовой формы предприятия;3) юридический адрес фирмы, т. е. адрес, указанный в регистрационных документах предприятия;4) почтовый адрес фирмы, который может отличаться от юридического;5) телекоммуникационные реквизиты: номера телефонов, факсов, электронной почты;6) фамилии и должности сотрудников фирмы, которые будут выступать как контактные лица. При этом желательно указать несколько контактных телефонов, включая домашние;7) дата: месяц и год составления и рассылки плана;8) порядковый номер экземпляра;9) гриф конфиденциального характера документа.Оглавление бизнес-плана. Каждый бизнес-план должен иметь подробное оглавление с указанием страниц, что облегчает читателям работу с планом. Считается, что инвесторы, получающие в день по нескольку десятков бизнес-планов, тратят в среднем на каждый из них не более 5 мин. И если при беглом просмотре что-то в плане привлекло внимание, этот план удостаивается более внимательного изучения.Оглавление помогает привлечь внимание к наиболее интересным разделам плана и быстро их отыскать. Инвесторы, как правило, не вкладывают капитал в любую внешне выгодную сделку, а специализируются на определенном направлении. Одни придерживаются отраслевого подхода, других интересует местонахождение предприятия, третьих – его размеры. Не стоит полагать, что все кредиторы и инвесторы ищут в бизнес-плане одно и то же. Наоборот, каждый из них ищет что-то свое, и хорошо составленное оглавление призвано помочь каждому отыскать это «свое».Глоссарий. Трудно представить себе кредитора или инвестора, который бы разбирался одинаково хорошо во всех отраслях современного производства, учитывая его все возрастающую сложность и диверсификацию. Владельцы же предприятия или новой технологии, пытаясь убедить инвесторов в ее выгодности, часто невольно переходят в тексте бизнес-плана на специфическую техническую терминологию. Малопонятные термины затрудняют понимание текста и быстро утомляют читателя. Для того чтобы этого избежать, целесообразно в приложении к бизнес-плану дать глоссарий специальных терминов и не забывать в тексте делать ссылки на него. При этом следует помнить, что малоизвестные термины или выражения могут встречаться не только в технике или науке, но и в области экономики.Сопроводительные документы. В ходе составления бизнес-плана его авторы часто ссылаются на различные документы типа регистрационного свидетельства, устава акционерного общества или патентную документацию. Включение этих документов в текст бизнес-плана может неоправданно расширить его и затруднить процесс чтения и восприятия. Однако для кого-то из работающих с бизнес-планом наличием подлинность этих документов имеет основное значение при принятии решения о финансировании. Компромиссным вариантом для таких случаев будет выделение специального приложения в конце бизнес-плана, которое обычно обозначается подзаголовком «Сопроводительные документы».К числу сопроводительных документов обычно относят всю документацию, использованную при составлении бизнес-плана, включая финансовые расчеты. Ниже перечисляются наиболее распространенные из документов, относимых в раздел сопроводительных документов:

1) описание постов, должностные инструкции, кадровые справки;

2) товарные спецификации, буклеты, чертежи, фотографии;

3) патентная документация;

4) прейскуранты, инвентарные ведомости;

5) образцы рекламных материалов;

6) копии договоров и контрактов;

7) финансовые документы: расчет и анализ валовой прибыли, бюджета, баланса движения денежных средств за 1 год и за 5 лет, анализ финансовых коэффициентов и расчет точки безубыточности.

Исполнительское резюме. Роль исполнительского резюме (краткого изложения бизнес-плана на 2–3 страницах) сродни роли оглавления: оно должно привлечь внимание читающего. Учитывая, что это первый раздел, который читает кредитор / инвестор, исполнительское резюме, возможно, является самым главным элементом бизнес-плана. В исполнительском резюме составители документа должны коротко и сжато рассказать о предприятии, его продукции (товаре или услуге), ресурсах, поставщиках и клиентах, а главное, о его рыночных возможностях и перспективах, нарисовав полную финансовую картину с расчетом предполагаемой прибыли и ее использования. При этом весь материал надо донести до читателя так, чтобы у него возник интерес к предложенному проекту.

Исполнительское резюме обычно состоит из ключевых фраз других разделов бизнес-плана, но. чтобы избежать механически-компиляционной формы изложения, первый вариант резюме рекомендуется написать в самом начале, до работы над текстом бизнес-плана, когда мысли, чувства и идеи еще свежи, а второй – после его написания, выбрав из проработанного текста ключевые моменты. Затем два варианта сравниваются, из них выбираются наиболее удачные места, и составляется окончательный вариант, который содержит первоначальные идеи, тщательно отработанные в ходе написания бизнес-плана.

Оформление и стиль бизнес-плана. Оформление и стиль не менее важны для успеха бизнес-плана, чем его содержание. Небрежно оформленный, неграмотно составленный, чрезмерно раздутый или, напротив, неоправданно сжатый бизнес-план не найдет понимания и поддержки у потенциальных инвесторов. Специалисты по бизнес-планированию рекомендуют выполнять следующие правила составления и оформления бизнес-плана:

1) предложения должны быть короткими, ясными, четкими, энергичными. Не нужно попусту тратит слова и чрезмерно расцвечивать текст или вкладывать в текст слишком много эмоций. Не рекомендуется употреблять многозначительные и расплывчатые выражения. Плохо воспринимается слишком академичное, наукообразное сочинение;

2) не нужно увлекаться использованием технического жаргона, иначе читатель может подумать, что автор недостаточно хорошо владеет предметом, о котором пишет. Глубокое знание дела в первую очередь выражается в том, что специалист может рассказать о нем ясно и доходчиво, не прибегая к специфическим выражениям;

3) бизнес-план должен включать только относящуюся к делу информацию. Не стоит увлекаться общими рассуждениями, экскурсами в чистую теорию или области, не связанные с данным бизнесом. Например, рассматривая циклический характер продаж своего товара, не нужно целиком излагать теорию делового цикла;

4) идеи, представленные в бизнес-плане, не должны быть чрезмерно амбициозными. Не нужно завышать планку будущих достижений без учета реальных возможностей бизнеса, даже если это предпринимается в рекламных целях. Потенциальные инвесторы – банки, государство и другие – часто гораздо лучше осведомлены о реальном положении дел. Особенно точной и хорошо обоснованной должна быть информация о размерах рынка сбыта, перспективах роста, запланированной рыночной доле;

5) уяснению положений плана помогает использование фотографий, диаграмм, графиков, таблиц. Умелое применение этих средств может улучшить впечатление о бизнес-плане;

6) необходимо позаботится о четкой структуре плана. Материал должен быть разделен на короткие, хорошо выделенные параграфы. Для обозначения различных частей бизнес-плана можно использовать разные цвета, образцы шрифта и т. д. Хорошо структурированный и оформленный материал легко читается, быстрее попадает в поле зрения. Нельзя позволить своему бизнес-плану утонуть в массе подобной продукции, лежащей на столе у потенциального инвестора. Ваш бизнес-план должен выделятся на общем фоне;

7) нужно особо выделять основные предложения бизнес-плана, его главные выводы;

8) не стоит утяжелять основные разделы бизнес-плана различной объемной информацией. Если она действительно необходима и разъясняет суть дела, лучше включить такую информацию в раздел «Приложения», для того чтобы ее могли найти те, кто в ней нуждается;

9) важно правильно выбирать время для работы над бизнес-планом. Это занятие требует большой сосредоточенности, поэтому бизнес-план нужно писать тогда, когда дела идут относительно гладко;

10) при составлении бизнес-плана нельзя забывать о таком важном принципе, как гибкость планирования. Необходимо определять основные положения бизнес-плана так, чтобы они могли быть адаптированы к непредвиденным изменениям в среде фирмы;

11) общий объем бизнес-план может быть назван приемлемым, если он не превышает 100 страниц;

12) если бизнес-план составляется для достижения целей развития и диверсификации в новые сферы бизнеса для уже существующего предприятия, он должен точно сказать о том, не пострадают ли текущие, основные операции в связи с запланированными изменениями.

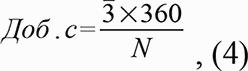

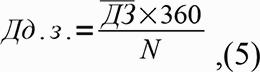

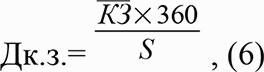

Расчеты, производимые при разработке бизнес-плана. Сами по себе финансовые документы не дают ясного представления о финансовом положении фирмы, для этого обычно проводится анализ финансовых показателей деятельности фирмы. Однако они позволяют выявить критические точки в деятельности предприятия, определить причины проблем и запланировать действия для их решения. Выделяют четыре типа наиболее значимых показателей.1. Показатели ликвидности (краткосрочной платежеспособности):1) коэффициент абсолютной ликвидности (Ка. л.)К а. л . = Денежные средства / краткосрочные пассивы; (1)Рекомендуемое значение К а. л. ≥ 0,2,2) коэффициент покрытия баланса (К п. б.).К п. б . = Оборотные активы / краткосрочные пассивы; (2)Рекомендуемое значение К п. б. ≥ 2.2. Показатель финансовой независимости и устойчивости – коэффициент финансовой устойчивости (К уст.)К уст. = Капитал и резервы / (долгосрочные пассивы + краткосрочные пассивы); (3)Рекомендуемое значение К уст. ≥ 1,5.3. Показатели деловой активности:1) продолжительность оборачиваемости в днях запасов (Доб. с), дебиторской задолженности (Дд. з.) и кредиторской задолженности (Дк.з.), которые рассчитываются по следующим формулам:

Где 3 – среднегодовая стоимость оборотных средств; N – выручка от реализации продукции.

Где ДЗ – размер среднегодовой дебиторской задолженности;

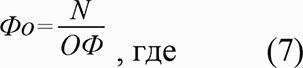

Где КЗ — среднегодовой размер кредиторской задолженности; 2) фондоотдача основных средств (Фо):

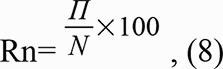

ОФ – среднегодовая стоимость основных фондов. 4. Показатели доходности (прибыльности):1) рентабельность продаж (Rn):

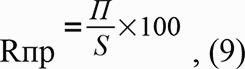

Где П – чистая прибыль; 2) рентабельность продукции (Rпр):

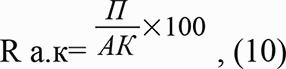

Где S – полная себестоимость продукции; 3) рентабельность авансированного капитала (Rа. к).

Где АК – авансированный (вложенный) капитал. 5. Рассчитывают срок окупаемости проекта (Т) по формуле:

Если планируется осуществление проекта за счет кредита, то нормативный срок окупаемости проекта равен сроку, на который предоставляется кредит. Основные показатели, характеризующие финансовую устойчивость предприятия Сводная характеристика предпринимательского проекта включает обоснование прежде всего сводных показателей эффективности: прибыли, рентабельности, а также научно-техническую эффективность, если проект связан с новыми разработками в области техники или технологии; и социальную эффективность. Под социальной эффективностью понимается результат в виде удовлетворения потребностей конкретных слоев, групп, организации; безвредность процессов для исполнителей, изготовителей, потребителей продукта и окружающей среды.Обычно производят расчет прибыли и, соответственно, расходов по месяцам периода выполнения плана, что позволит оценить весь проект в динамике.Описание представлений, аналитических и прогнозных выкладок о долговременных последствиях реализации данного проекта, причем как благоприятных, так и неблагоприятных для всех сторон, участвующих в проекте. Это необходимо для того, чтобы увидеть возможные дополнительные прибыли или расходы в ходе дальнейшего развития проекта.Можно также показать, как реализация проекта скажется на будущей деятельности компании, предприятия, т. е. демонстрируется, что конкретный бизнес-план является составной частью долговременной, перспективной стратегии компании.Финансовые показатели дают представление о финансовом положении фирмы, рассчитываются по данным финансовых документов фирмы (баланса, отчета о прибылях и убытках, отчета о движении наличности). Прежде всего необходимо выбрать показатели, подходящие для анализа стратегических проблем, затем рассчитать эти показатели и сравнить полученные величины со значениями аналогичных показателей предприятия за предыдущие годы, а также со среднеотраслевыми, и, наконец, использовать показатели при составлении финансовых планов для определения способов решения проблем и будущих возможностей.После анализа финансовых показателей приступают непосредственно к составлению финансовых планов: долгосрочного и краткосрочного.Долгосрочное финансовое планирование. Целью его является составление прогноза баланса и отчета о прибылях и убытках. Для составления прогнозных финансовых документов применяются нижеследующие методы.Прогноз продаж служит для определения влияния цены, объема производства и инфляции на потоки наличности фирмы; проводится следующими методами:1) оценкой торговых работников;2) опросом потребителей (для определения планов их покупок в плановый период);3) анализом временных рядов (для учета временных колебаний величины продаж товара), который включает: анализ тенденций (изменения продаж в течение определенного периода времени), анализ цикличности (изменения продаж, связанные с деловым циклом) и анализ сезонности (изменения продаж по сезонам);4) эконометрические модели (связывание размеров продаж с макроэкономическими параметрами (ростом ВНП, колебанием учетной ставки и т. д.) и с отраслевыми данными).При возникновении противоречий между методами прогноза продаж выбираются те, которые имеют наиболее весомые фактические основания и наиболее продуманные способы расчета.Метод процента от продаж позволяет вывести каждый элемент планового баланса и отчета о прибылях и убытках исходя из запланированной величины продаж. Суть метода в том, что каждый из элементов прогнозных документов рассчитывается как определенное процентное соотношение от установленной величины продаж. В основе определения процентного соотношения лежат процентные соотношения, характерные для текущей деятельности фирмы, а также процентные соотношения, рассчитанные на основе ретроспективного анализа (средняя за последние несколько лет).Метод процента от продаж, который позволяет определить необходимую величину внешнего финансирования, включает три основных шага:1) определение требуемого роста чистых активов как разности между планируемыми ростом общих активов и ростом текущих пассивов;2) расчет величины внутреннего финансирования за счет резервов как разности между чистой прибылью и дивидендами;3) расчет величины необходимого внешнего финансирования как разности между требуемым ростом и внутренним финансированием за счет резервов.Величина необходимого внешнего финансирования рассчитывается в случаях, когда мощности предприятия (основной капитал) оказываются недостаточными для увеличения объема продаж и нужны дополнительные вложения в основной капитал.Еще один из методов определения потребности в капитале – регрессионный анализ. Он напрямую связывает продажи и потребность в капитале. Потребности в финансировании рассматриваются как функция от объема продаж, строится график соотношений между объемом продаж и потребностью в капитале в разные моменты времени. По графику определяют тенденцию соотношения между продажами и необходимыми объемами финансирования в будущем периоде.Универсальным методом финансового планирования является метод «издержки – объем – прибыль» , позволяющий определять объемы производства и продаж товара с точки зрения их безубыточности, а также принимать решения о целевых размерах прибыли и увеличивать гибкость финансовых планов путем учета возможных изменений в затратах материалов и издержках труда, накладных расходах, продажной цене и объеме продаж. Суть метода заключается в поиске точки безубыточности, которая означает, что валовой доход от продаж фирмы равен ее валовым издержкам, т. е.Q × Р = F + V × Q, где Q – объем продаж,Р – продажная цена,F – величина постоянных издержек,V – величина переменных издержек на единицу продукции.Тогда:Q = F / (Р – V), где Q – точка безубыточности, т. е. такой объем продаж, начиная с которого продажная цена товара превышает издержки на его производство и реализацию.Данный алгоритм применим и к определению объема продаж, необходимого для получения целевой величины прибыли, достаточно в формуле точки безубыточности заложить вместо чистых постоянных издержек F их сумму с целевой величиной прибыли:Q = (F + Рr) / (Р – V)), где Q – точка получения целевой прибыли Рr.Также, используя данный метод, фирма может увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции.Правило производственного рычага гласит, что увеличение постоянных издержек выгодно сказывается на прибыльности фирмы. Суть действия производственного рычага в том, что при увеличении веса постоянных издержек прибыльность фирмы возрастает. Это связано с тем, что при увеличении объема продаж постоянные издержки на единицу продукции все более уменьшаются (так как распределяются между все большим количеством единиц продукции), и при определенном уровне выпуска постоянные издержки становятся несущественными для производства каждой последующей единицы продукции, а следовательно, возникает экономия в издержках.Краткосрочное финансовое планирование. Основа краткосрочного финансового планирования – составление прогнозных финансовых бюджетов предприятия, которое включает в себя следующие этапы:1) установление общих целей развития фирмы (осуществляется на уровне высшего руководства);2) конкретизация общих целей и определение задач для подразделений, подготовка отделами и подразделениями отдельных бюджетов;3) анализ подготовленных бюджетов и их корректировка руководством;4) подготовка итоговых бюджетов.Основой для определения прогнозных статей расходов бюджета служат намеченные стратегические цели развития предприятия и способы их достижения. Прогнозы доходной части бюджета разрабатываются путем учета всех возможных источников дохода (от продаж, % от инвестиций, правительственные субсидии и т. д.).К основным финансовым бюджетам относятся бюджет наличности и бюджет дополнительных вложений капитала.Бюджет наличности детализирует потоки наличности за определенный будущий период времени. Обычно составляется на 1–1,5 года вперед с разбивкой на месяцы. Основой для прогнозов служат ежедневные отчеты о движении наличности.Традиционный бюджет наличности основан только на одном прогнозе продаж, все показатели бюджета (прибыль, затраты, налоги и пр.) рассчитываются исходя из единственной прогнозной цифры продаж за год. Такой подход предполагает наличие устойчивой внутренней среды бизнеса и поддающихся прогнозированию внешних условий деятельности. В реальной практике целесообразно использовать бюджет, ориентированный не на единственное значение продаж, а на их возможный диапазон.